家電作為耐用品,家電行業消費受疫情沖擊較大。但隨著家電下鄉、汰舊換新、消費升級等政策的落實到位,市場潛力被進一步挖掘。

“十四五”時期,國內家電市場將迎來新一輪消費結構的快速升級和農村市場的全面普及,家電行業將迎來確定性增長,行業集中度有望上升。

行業主要上市公司:海爾智家(600690)、美的集團(000333)、格力電器(000651)、海信視像(600060)、海信家電(000921)、長虹美菱(000521)、九陽股份(002242)等

本文核心數據:家電行業市場規模、家電行業競爭格局

家用電器行業市場現狀——疫情導致家電行業營收及銷量雙下滑

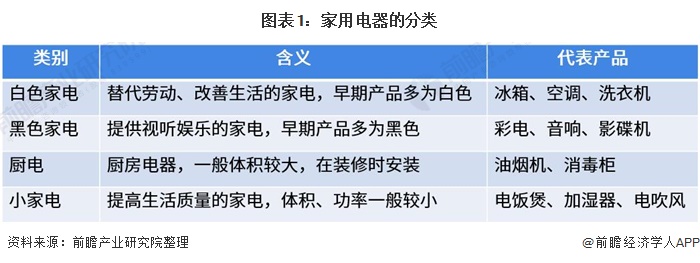

家電行業主要分為4個細分類別,分別為白電、黑電、廚電與小家電。白電指可以減輕人們勞動強度、改善生活環境的家電,這些家電一般體積較大,不需要外部信號接入。出于收縮視角、減少能量散失、工藝成本較低的考慮,多采用白色涂裝。

黑電指可以為人們提供視聽娛樂,豐富人們精神需求的家電,需要外部信號接入。黑色邊框設計與面板顏色相協調,有利于散熱,同時,音響、影碟機等配套設備為了與電視搭配也采用了黑色外觀設計。

廚電是裝修時需要安裝的體積較大的廚房電器,包括燃氣灶、油煙機、消毒柜、集成灶等。

小家電是除了以上三種外的家電,體積、功率較小,適應更多細分生活場景而衍生出眾多品類,并作為改善型家電提升生活質量。

2020年,家電行業受疫情沖擊較大。在一季度行業運行形勢嚴峻情況下,家電行業企業營業收入自2020年4月以來持續好轉,基本彌補了第一季度的損失。以冰箱、冷柜為代表的制冷行業恢復速度較快,小家電中,吸塵器、電熱烘烤、微波爐等產品產量也實現大幅增長。2020年后半年,中國家電行業穩步恢復,行業全年實現主營業務收入1.48萬億元。

中國家電行業在經歷了高速增長期后,產品普及率較高,市場已由增量市場轉為存量市場。2020年以來疫情影響下,進一步壓縮了家電行業銷售量,2020年我國各類家電零售量均出現不同程度的下滑,其中彩電零售量為4450萬臺,較2019年下降9.1%。

疫情下居家時間延長,人們重新審視居家環境,提高生活質量為主的小家電消費能力得到釋放,帶來了居家小家電的暢銷,小家電同其他類型家電零售量相比降幅最小,整體僅較2019年降低0.3個百分點。

家電行業競爭格局——美的、海爾和格力穩坐家電行業收入前三

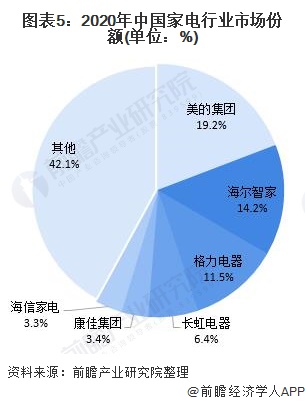

2020年以來,受國內經濟下行影響,中國家電行業企業業績集體承壓。通過對2020年中國家電行業上市公司營收情況匯總,根據各公司2020年報顯示,超過1000億元的家電企業有3家,超過500億元的有5家。從2020年家電行業上市企業營業收入來看,美的、海爾和格力依然穩坐家電行業收入前三的地位。

分領域來看,白電領域的市場主要由美的集團、格力電器、海爾智家三家上市公司壟斷,而以彩電為主的黑電代表公司有海信家電、TCL集團等。廚電代表公司包括老板電器、華帝股份、浙江美大等,小家電代表包括傳統的美的集團、蘇泊爾、九陽股份,以及后來者小熊電器、新寶股份等。

整體來看,2020年美的實現營業收入占全年家電行業總營收比重的19.2%;海爾智家占比為14.2%;格力電器以11.5%的比重排名第三。家電行業CR3為44.9%,CR6為57.9%。

家電行業將迎來確定性增長,行業集中度有望進一步提升

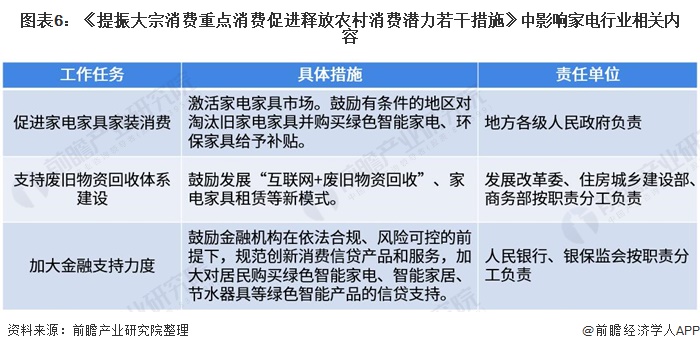

2021年同比2020年受疫情重創的家電市場,應該面臨著更加穩定、寬松的市場環境,行業格局和競爭也變得更加清晰,企業的目標與方向更加堅定,此外,2021年年初,商務部等12部門發文促進釋放農村消費潛力,促進家電消費,激活家電市場,鼓勵有條件的地區對淘汰舊家電并購買綠色智能家電給予補貼。

在促進家電消費的政策引導下,家電龍頭發揮品牌優勢以及生產產能方面的優勢將推進企業獲得更大的市場份額,推動行業集中度進一步提升。