發布時間:2018/9/5 9:55:44 來源:面包財經 作者:愛讀財報的面包君 編輯:中國家裝家居網

進入今年二季度之后,A股市場震蕩走低,不少前期漲幅較大的白馬股,尤其是中國具有產業優勢的家電行業,龍頭個股開始深度調整。

3月初至今,美的集團、格力電器跌幅超過20%,小天鵝A及老板電器的跌幅超過了30%。

蘇泊爾(002032.SZ)近期的股價也有所回調,但是從3月初至今,仍有超過10%的漲幅,在整個家電板塊的表現相對堅挺。

蘇泊爾的市場表現為什么會優于同行業公司?未來能繼續“一枝獨秀”嗎?

行業增速換擋,蘇泊爾暫時抗跌

行業股價下跌源于悲觀的預期。

盡管家電行業龍頭公司上半年營收利潤仍然維持一定的增長,但增速明顯回落。

財報數據顯示,受家電市場整體增速下滑影響,2018年上半年,美的集團、格力電器、青島海爾、小天鵝A及老板電器營收增速出現不同幅度下滑。

在行業整體低迷的情境之下,蘇泊爾的營收增速有小幅增加,利潤增速維持在20%以上,增速降幅不大。以下為根據公開數據整理的各公司業績增速變化:

具體看一下蘇泊爾今年上半年的業績情況。

營收利潤增速基本維持

2018年8月30日蘇泊爾發布了半年報業績,中報顯示,公司的總營收為88.49億元,較去年同期增長25.27%;歸母凈利潤為7.39億元,與去年同期相比增長22.59%。

下圖為根據歷年年報整理的近十年營收與歸母凈利潤情況:

在近十年的發展中,除2012年以外,蘇泊爾均保持著營收與凈利的雙增長。2012年,公司業績的突然下滑主要是由于央視曝光了蘇泊爾壓力鍋等產品錳含量超標而導致的,隨后2013年公司營收與凈利潤恢復增長。

近年來,蘇泊爾營業總收入的同比增長速度基本保持在10%以上,歸母凈利潤的增長速度在20%上下。

隨著業績持續增加,公司股價也是一路高漲,總市值由上市之初的十幾億增長至現如今的400多億。

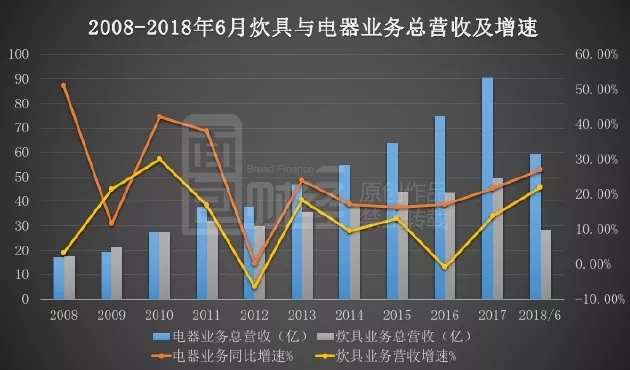

由炊具轉向電器業務,內銷成為主導

從收入的構成上來看,蘇泊爾的收入主要來自于炊具和電器業務。

蘇泊爾是做炊具起家,在后期的發展中才慢慢進入小家電行業,不過從目前的營收構成來看,電器業務已經成為蘇泊爾的主要營收來源,且2010年之后公司的電器業務及電器的營收增速就一直高于炊具業務。

下圖為根據歷年年報整理的炊具與電器業務營收情況:

今年上半年,炊具和電器業務分別貢獻的營業收入為28.3億元和59.71億元,與去年同期相比分別增長了21.91%和26.95%。其中,炊具在營業收入的占比從去年同期的32.86%下降至31.98%;電器在營收中的占比從去年同期的66.58%提升至67.47%。

從銷售區域上來看,蘇泊爾主要以內銷為主,近十年內銷在營收中的占比均超過60%,截至2018年半年報內銷在營業總收入中的占比已經高達77.73%。而外銷占比自2013年之后出現了明顯的下滑,由2013年的35.72%下降至2018年中報的22.27%。

下圖為根據歷年定期報告整理的內銷外銷營收占比情況:

但是,如果進一步拆解財務數據,會發現蘇泊爾也面臨行業共同的壓力。比如在利潤增長的同時,公司經營性凈現金流出現下滑。

存貨增加,經營性凈現金流下滑

財報顯示,2018年上半年,公司凈利潤7.39億元,同比增加22.44%;經營性凈現金流3.93億元,同比下滑31.38%。

以下為根據公開數據繪制的公司凈利潤與經營性凈現金流對比變化:

從歷史數據來看,2017年之前,公司經營性凈現金流隨著利潤額的增加而增加,且2014-2016年經營性凈現金流高于凈利潤。不過,在2017年這一情況發生了轉變,在利潤增加的情況下,公司經營性凈現金流出現了下滑,至2018上半年,公司經營性凈現金流仍低于凈利潤。

從2018年中報里給的解釋來看,公司經營性凈現金流下滑主要系經營活動現金流出中的購買商品、接受勞務支付的現金增加所致。

翻查財報,2018年中報,公司賬面上存貨余額為19.09億元,相比于上年同期增加了47.56%,存貨周轉率由2017年中報的3.23次下降至2018年中報的3.02次。

另一個問題在于估值,經過近期的調整之后,大部分龍頭公司的市盈率和市凈率均處于相對低位,大部分公司的市盈率位于20倍以下,格力甚至跌至個數。而蘇泊爾的估值水平在行業中的排位明顯上升。如下表所示(截至2018年9月4日):

行業普跌之下,蘇泊爾能否繼續一枝獨秀維持當前的估值水平?