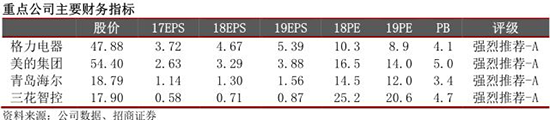

核心要點

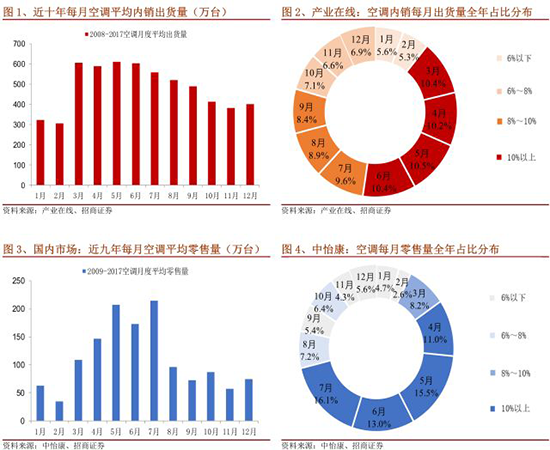

1、空調內銷具有明顯的季節性。據中怡康2008-2017回溯,4-7月大概率為終端銷售的高峰期,零售量占比全年53-58%,與空調制冷降暑為功能主導的特性相符。據產業在線2008-2017回溯,廠商內銷出貨的高峰期為3-6月,出貨量占比全年40%左右,時間上領先終端銷售,對應空調企業產能在內外銷間的分配以及以格力等企業為代表的淡季鋪貨特性。終端需求的中短期波動,由天氣、地產景氣和空調庫存周期共同決定;其中庫存周期的影響通過產品價格策略來體現。

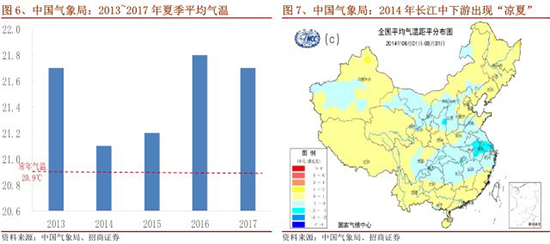

2、天熱必然會帶來空調的終端旺銷嗎?據中國氣象局,過去五年中,2013,16及17年酷暑來襲,14和15年則遭遇涼夏。就體量規模而言,2013-2016年,中怡康年度銷量分別對應產業在線年度內銷量的21%,19%,21%和23%,可見彼時中怡康樣本具有相對一致性。費解的是,中怡康13-16年零售量徘徊于1380萬臺上下,終端需求并未顯著體現酷暑與涼夏的分別;這也與我們此前持續跟蹤格力美的終端銷售的情況吻合,雙寡頭在2014-2016年國內市場的終端銷量大致是合計每年4000-4400萬臺的水準。2017年則是空調零售景氣大年,終端銷售實現了20%甚至更高的增長,契合酷暑旺銷特性。

3、終端需求的決定因素還來自于地產和庫存周期。為何終端零售的“高溫效應”在14-16年失靈卻又在2017年應驗?皆因影響需求的因素還有地產周期以及庫存周期中的廠商經營策略的變化。2013年地產銷售景氣高漲并且在2014-2016Q1,國內空調市場經歷了一輪完整的渠道庫存從迅猛增加到掙扎去化的周期,其間有16個月空調價格ASP下滑,促銷拉動了14Q3-15Q4年的終端零售,但或許也部分透支了2016年的終端需求。2017年的終端旺銷則是受益于地產后周期和酷暑等利好共振的結果。此外,戶均擁有量的提高是空調市場擴張的長期驅動力。酷暑高溫以及產品降價,可以視為觸發空調更新需求和戶均擁有量提高的催化劑。

4、庫存周期導致廠商出貨的波動加劇。廠商出貨=終端銷售+渠道庫存。2014-2016終端需求相對穩定的情形下,庫存周期加劇放大了廠商出貨的波動性,大開大合波瀾壯闊。據產業在線,2014年廠商通過超常規壓貨實現12.5%增長,奈何終端需求未能同步,引起渠道庫存積壓;2015H2-2016H1通過降價來實現庫存去化,廠商出貨量2015-2016連續下滑。隨后2017年終端需求向好,低基數和渠道低庫存背景下,帶動廠商出貨實現47%高增長。

國內空調銷售具有明顯的季節性

空調內銷具有明顯的季節性。據中怡康2008-2017回溯,4-7月大概率為終端銷售的高峰期,零售量占比全年53-58%,這與空調制冷降暑為功能主導的特性相符。據產業在線2008-2017回溯,廠商內銷出貨的高峰期為3-6月,出貨量占比全年40%左右,時間上領先終端銷售,對應了空調企業產能在內外銷間的分配以及以格力等企業為代表的淡季鋪貨特性。終端需求的中短期波動,由天氣、地產景氣和空調庫存周期共同決定;庫存周期的影響通過價格策略來體現。

線上熱銷集中體現在6月和7月,季節性表現更為明顯。據過去一年淘寶+天貓空調月度銷售情況,6月、7月、11月為線上銷售高峰,其中11月主要受雙十一購物節刺激,與季節因素無關。

天熱必然會帶來空調的終端旺銷嗎?

2013、16及17年酷暑來襲,2014和15年則遭遇涼夏。

據中國氣象局發布的《中國氣候公報》,2013年夏季我國南方出現了1951年以來最強高溫熱浪,40℃以上高位覆蓋范圍是常年的3倍多,為1961年以來最大,寧波一高速收費站附近廣告牌曾發生自燃。2016年,我國夏季氣溫達歷史最高,較常年同期偏高0.9℃,且高溫日數多,影響范圍廣,多地日最高氣溫破歷史極值。2017年夏,全國平均氣溫21.7℃,較常年同期偏高0.8℃,與2013年并列為1961年以來第二高,僅次于2016年(21.8℃)。

2014年夏,全國平均氣溫為21.1℃,較常年同期僅偏高0.2℃,且長江中下游出現罕見涼夏,氣溫偏低0.6℃;其中8月出現持續低溫陰雨天氣,大部分地區氣溫偏低2~3℃,其中安徽、江蘇平均氣溫為1961年以來最低。2015年夏,全國平均氣溫21.2℃,較常年同期僅偏高0.3℃,其中,中東大部分地區氣溫接近常年同期或偏低,長江中下游及重慶、貴州北部等地偏低0.5~1℃,安徽局部地區偏低1~2℃,長江中下游地區出現涼夏。

就體量規模而言,2013-2016年,中怡康年度銷量分別對應產業在線年度內銷量的21%,19%,21%和23%,可見彼時中怡康樣本具有相對一致性。費解的是,中怡康13-16年零售量徘徊于1380萬臺上下,終端需求并未顯著體現酷暑與涼夏的分別;這也與我們此前持續跟蹤格力美的終端銷售的情況吻合,雙寡頭在2014-2016年國內市場的終端銷量大致是合計每年4000-4400萬臺的水準。2017年則是空調零售景氣大年,終端銷售實現了20%甚至更高的增長,似乎契合酷暑旺銷特性。

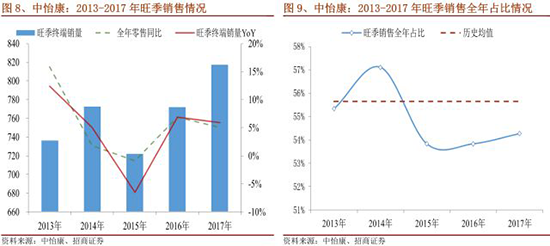

似乎有悖于常識判斷,“酷暑”對于空調銷量的拉動作用并不明顯?13/16/17年,中怡康旺季(4~7月)銷量同比增長12.4%/6.9%/5.9%,增速并不等量齊觀;且2013年空調零售雖然同比增速較高,但是仍不及空調全年整體零售增速(15.9%),即2013年空調銷售的增長也并不主要由旺季帶動。換個角度,旺季銷量在全年銷量的占比也可以衡量旺季對全年銷量的重要程度,但在13/16/17三個“炎夏”年份,旺季銷量的全年占比均低于歷史均值水平(2009~2017年旺季平均占比)。

此外,“涼夏”對空調終端銷量的壓制也并不絕對。2014年夏天天氣涼爽,旺季零售同比增長5%,仍然高于全年的整體增速1.7%,且旺季銷售的全年占比也高于歷史均值。2015年的“涼夏”效應則較為明顯,旺季零售量同比下滑6.6%,全年零售量同比下滑0.9%。

終端需求還受地產和產品價格影響

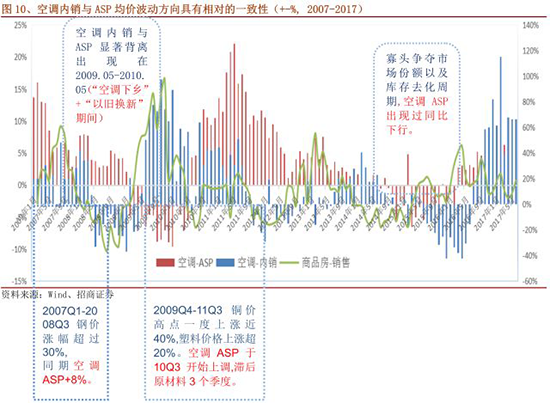

如前文所述,為何終端零售的“高溫效應”在2016年失靈卻又在2017年應驗?可見除天氣因素外,終端需求的決定因素還來自于地產和庫存周期。庫存周期的影響通過銷售過程中的價格策略來體現。

2013年地產銷售景氣高漲,并且在2014-2016Q1,國內空調市場經歷了一輪完整的渠道庫存迅猛增加和掙扎去化的周期,其間有16個月空調價格ASP下滑,促銷拉動了2014Q3-2015Q4年的終端零售,但或許也部分透支了2016年的終端需求。2017年的終端旺銷則是受益于地產后周期和酷暑等利好共振的結果。

國內空調市場的擴張,還有戶均擁有量提高這一長期驅動力。高溫天氣以及產品降價,則可以視為觸發空調更新需求和戶均擁有量提高的催化劑。

庫存周期導致廠商出貨的波動加劇

庫存周期是廠商出貨波動被放大的原因。廠商出貨=終端銷售+渠道庫存。2014-2016終端需求相對穩定的情形下,庫存周期加劇放大了廠商出貨的波動性,大開大合波瀾壯闊。 2017年廠商出貨的增速(產業在線48%)也顯著快于終端銷售(預計20%。此處未引用中怡康數據:因為2017年中怡康對應產業在線的體量規模較2016年下滑7pct至17%,預計和空調電商迅速發展有關)。據產業在線,2014年廠商通過超常規壓貨實現12.5%增長,奈何終端需求未能同步,引起渠道庫存積壓;2015H2-2016H1通過降價來實現庫存去化,廠商出貨量2015-2016連續同比下滑。隨后2017年終端需求大旺,低基數和渠道低庫存背景下,帶動廠商出貨實現47%高增長。

")