發(fā)布時(shí)間:2021/5/7 9:39:34 來源:華泰證券研究所 編輯:中國家裝家居網(wǎng)

摘要

行業(yè)呈現(xiàn)出較強(qiáng)韌性,關(guān)注兼具防御性和成長(zhǎng)性個(gè)股

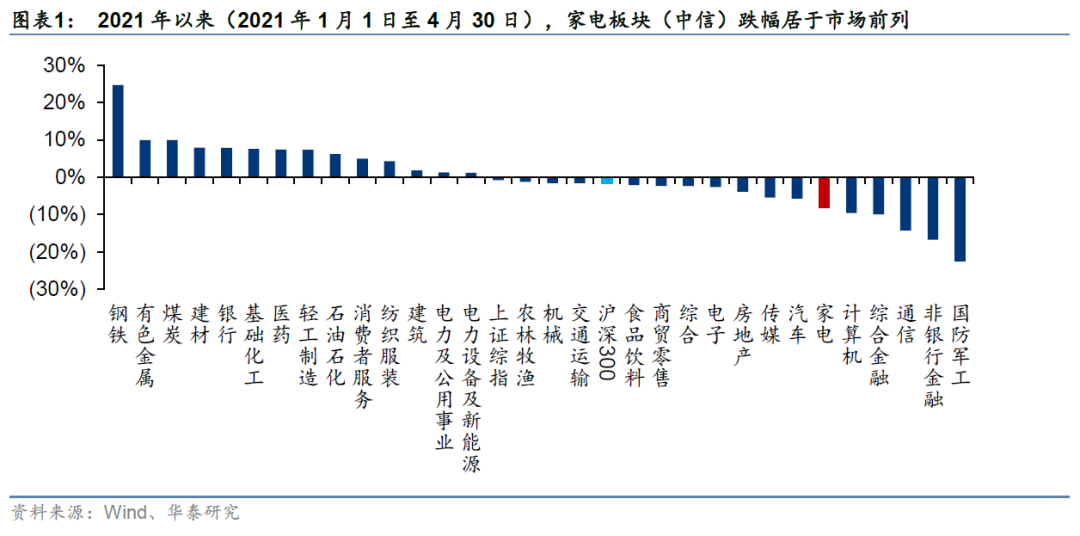

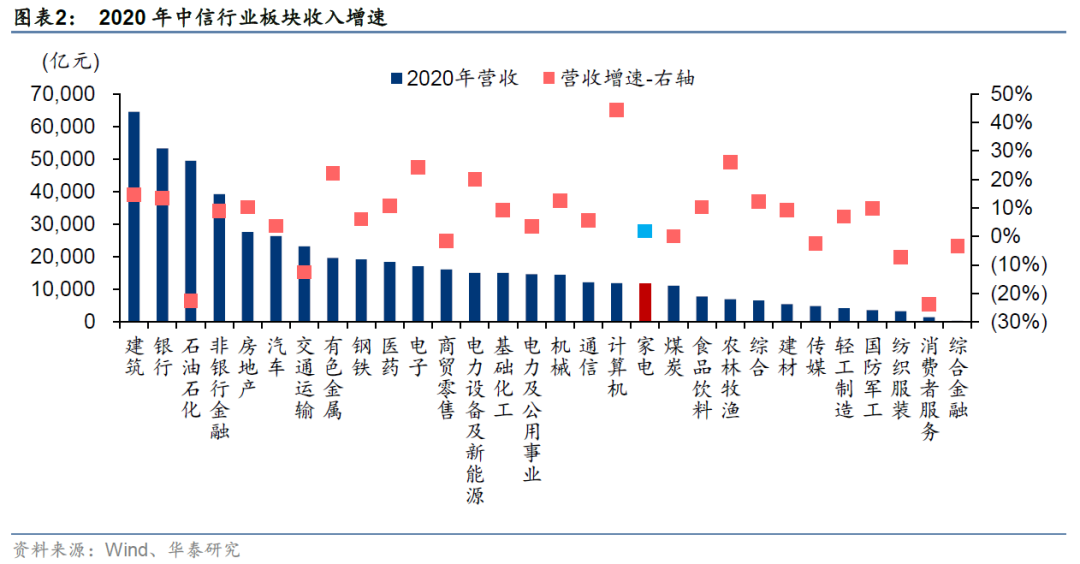

家電產(chǎn)品安裝屬性較強(qiáng),受到疫情影響較為明顯,且部分產(chǎn)品受到價(jià)格競(jìng)爭(zhēng)壓力較大,2020年?duì)I收增速在30個(gè)中信行業(yè)中表現(xiàn)并不突出,但家電企業(yè)積極擁抱新零售,把握出口機(jī)遇,仍實(shí)現(xiàn)收入規(guī)模的小幅提升,并加強(qiáng)費(fèi)用管控,凈利增速優(yōu)于營(yíng)收。家電行業(yè)成熟度較高,疫情部分改變了消費(fèi)流量的方向,但頭部企業(yè)學(xué)習(xí)及變革能力依然優(yōu)異,頭部化趨勢(shì)仍將繼續(xù)深化,短期市場(chǎng)風(fēng)險(xiǎn)偏好快速變化。建議關(guān)注:1)家電板塊估值吸引力回升,基于行業(yè)及頭部企業(yè)的內(nèi)生增長(zhǎng)和估值水平,家電板塊后續(xù)超額收益空間依然存在;2)把握具備防御性(現(xiàn)金流充足)和成長(zhǎng)性(多元化發(fā)展)的個(gè)股。

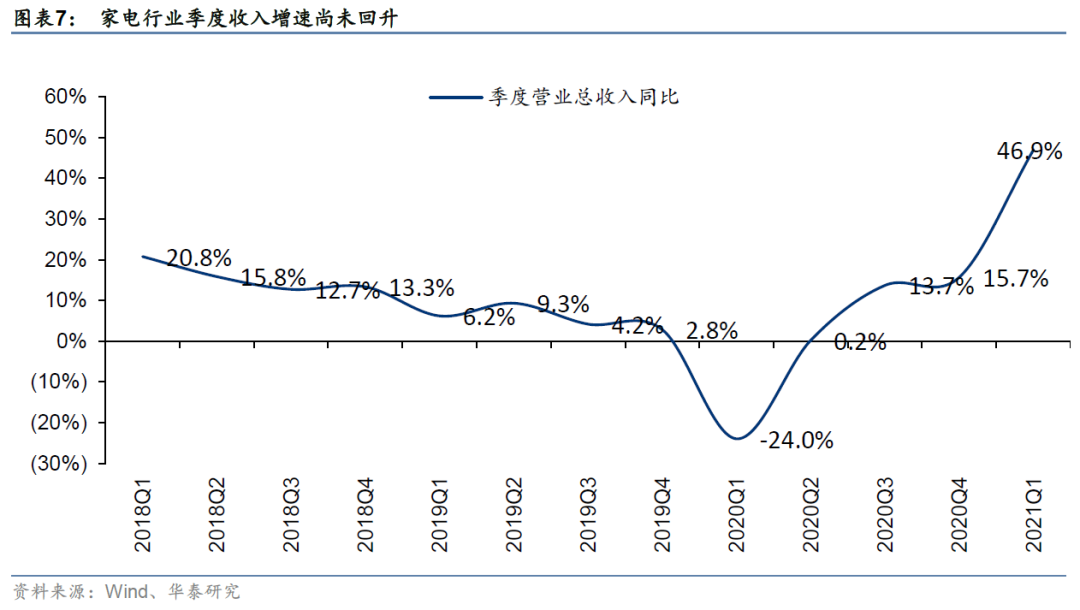

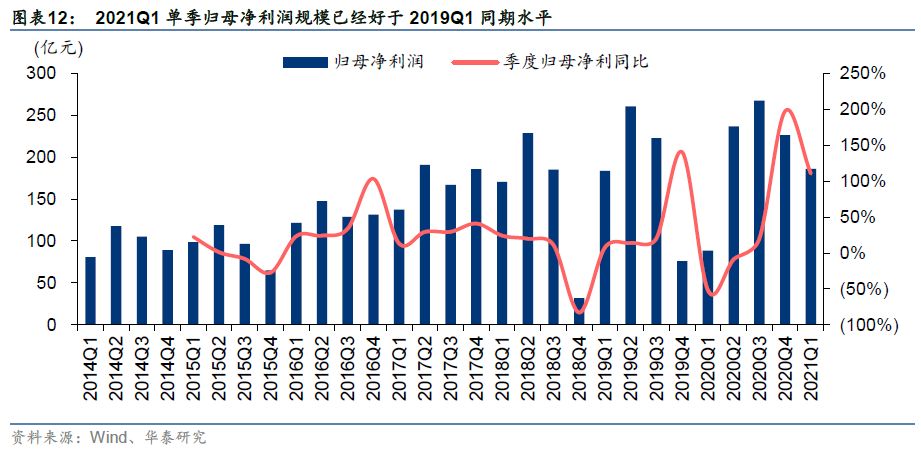

行業(yè)景氣度回升,2021Q1收入規(guī)模已經(jīng)超過2019Q1

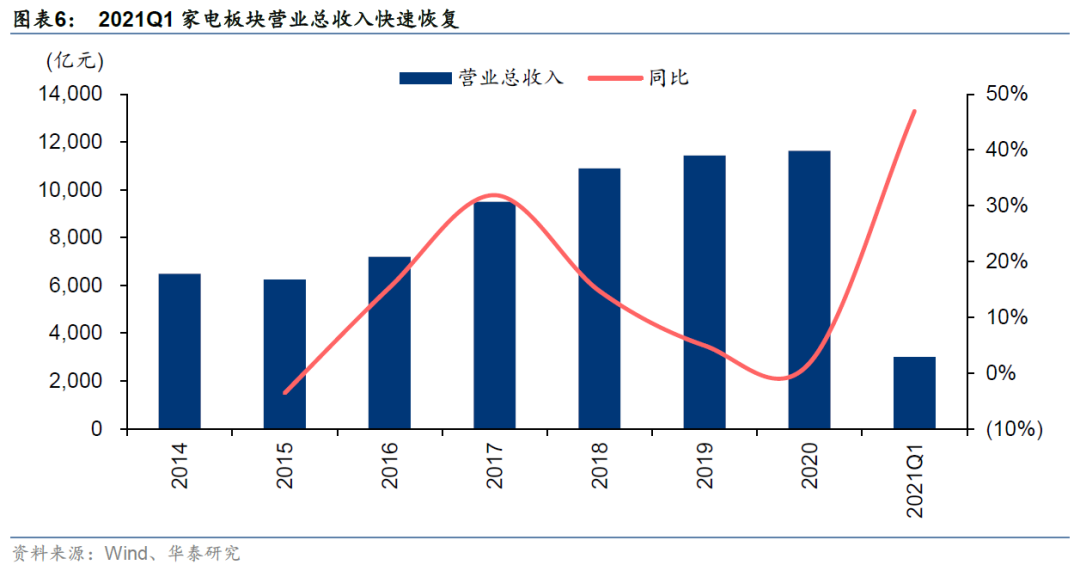

2020年年報(bào)收入有較高韌性,雖有疫情沖擊,家電企業(yè)積極擁抱新零售,電商、直播、微商等線上渠道在疫情期間保持高效運(yùn)行,工程ToB合作加速推進(jìn),海外產(chǎn)能不足、訂單流入,彌補(bǔ)行業(yè)線下需求不足。Wind數(shù)據(jù)顯示,2020年中信家電板塊各成分股共實(shí)現(xiàn)營(yíng)業(yè)總收入1.16萬億元,YOY+1.8%,2021Q1實(shí)現(xiàn)營(yíng)業(yè)總收入3008.29億元,YOY+46.9%(較2019Q1提升11.7%)。

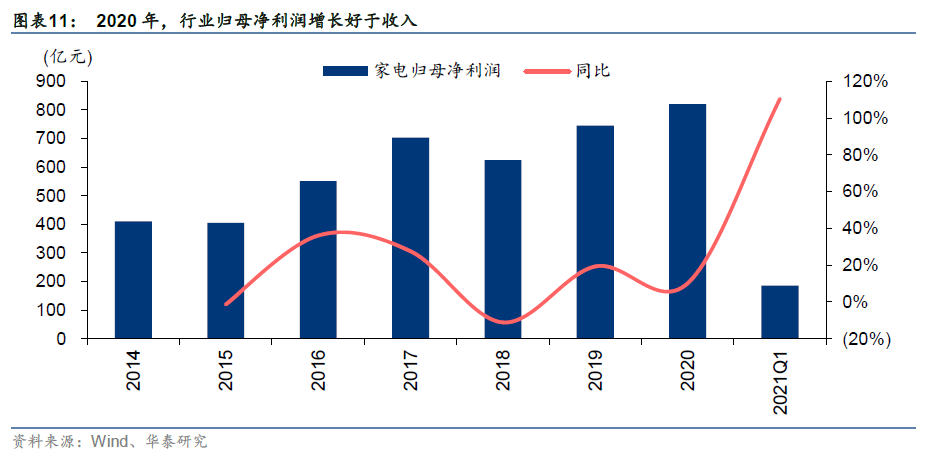

2020年凈利潤(rùn)表現(xiàn)優(yōu)于收入

疫情影響下,家電線下經(jīng)營(yíng)活動(dòng)雖受到限制,但線上及出口規(guī)模提升,且線下渠道費(fèi)用投入縮減,2020年家電板塊歸母凈利潤(rùn)增速表現(xiàn)優(yōu)于收入。Wind數(shù)據(jù)顯示,2020年中信家電板塊各成分股共實(shí)現(xiàn)歸母凈利潤(rùn)820.53億元,YOY+10.2%。而疫情低基數(shù)下,2021Q1板塊實(shí)現(xiàn)歸母凈利潤(rùn)186.16億元,YOY+110.5%,較2019Q1提升1.8%。

成本壓力凸顯

2020年,受到原材料價(jià)格回升、人民幣升值以及新收入準(zhǔn)則(影響包括原計(jì)入銷售費(fèi)用的運(yùn)輸費(fèi)計(jì)入營(yíng)業(yè)成本,原計(jì)入銷售費(fèi)用的銷售返利沖減營(yíng)收等)等因素影響,家電行業(yè)各個(gè)子板塊毛利率均下滑。2020H2以來,原材料價(jià)格大幅回升,隨著低價(jià)原材料庫存消耗,盈利能力受到的影響或加大。但成本壓力下終端價(jià)格競(jìng)爭(zhēng)趨勢(shì)也有明顯減弱,企業(yè)逐步恢復(fù)傳統(tǒng)的價(jià)格定位區(qū)間,定位中高端企業(yè)或在原材料漲價(jià)過程中受到的影響更小。

2021年家電投資建議關(guān)注現(xiàn)金流充足、多元化發(fā)展的公司

家電行業(yè)仍處于景氣恢復(fù)周期,但原材料漲價(jià)、企業(yè)加大備貨,現(xiàn)金流壓力更為凸顯。而銷售結(jié)構(gòu)上看,消費(fèi)流量仍以線上為主,渠道競(jìng)爭(zhēng)加大、費(fèi)用投放力度或有所提升。單一業(yè)務(wù)領(lǐng)域或單一渠道增長(zhǎng)拉動(dòng)力減弱,多元化發(fā)展及多渠道發(fā)展考驗(yàn)企業(yè)經(jīng)營(yíng)管理及產(chǎn)業(yè)資源稟賦。

風(fēng)險(xiǎn)提示:疫情沖擊及經(jīng)濟(jì)下行;地產(chǎn)銷售下滑;原材料及匯率不利波動(dòng)。

行業(yè)高韌性,估值吸引力提升

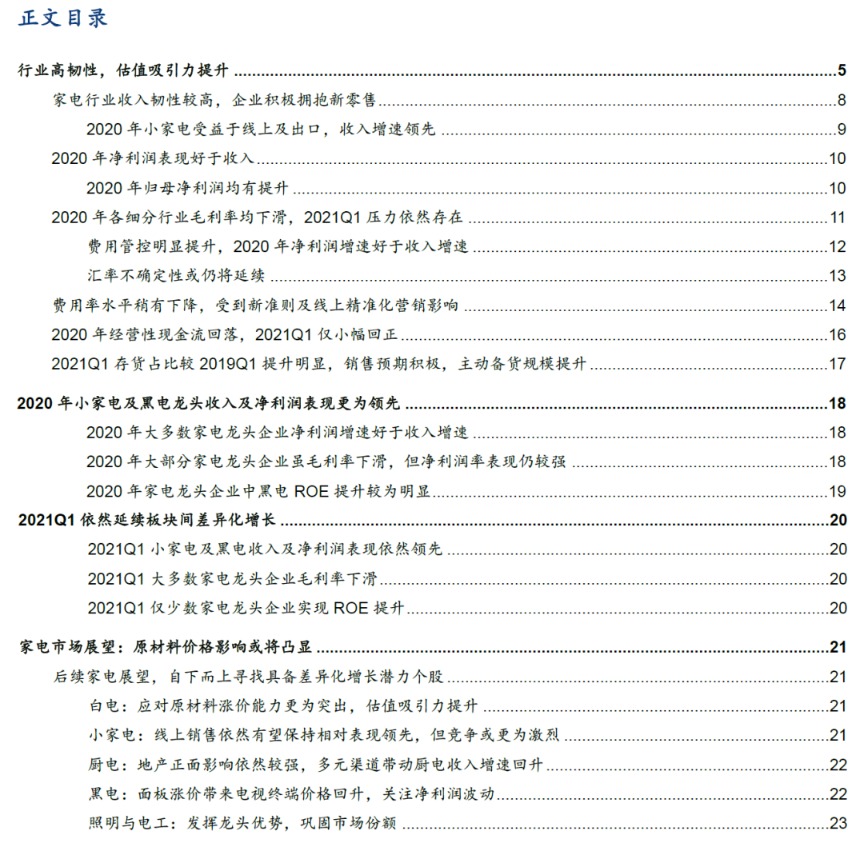

2021年初以來,家電板塊(中信)股價(jià)表現(xiàn)落后,截至2021年4月30日,家電板塊2021年累計(jì)下跌8.21%,在30個(gè)中信子行業(yè)中排名第25。板塊營(yíng)收及凈利潤(rùn)增速表現(xiàn)均不突出,且出口邊際拉動(dòng)力存在弱化預(yù)期、線上增速回落,整體股價(jià)出現(xiàn)較大降幅。

2020Q1疫情影響下,家電內(nèi)銷零售首先受到明顯沖擊,2020Q2國內(nèi)疫情逐步受到控制,但海外疫情影響逐步提升,家電出口短期有所影響。但全年來看,家電國內(nèi)消費(fèi)流量向線上聚集,具備線上優(yōu)勢(shì)的企業(yè),實(shí)現(xiàn)收入及凈利潤(rùn)高增長(zhǎng),而出口型企業(yè)在2020Q3開始產(chǎn)業(yè)鏈復(fù)工復(fù)產(chǎn)優(yōu)勢(shì)開始體現(xiàn),海外收入增長(zhǎng)提速。

家電產(chǎn)品安裝屬性較強(qiáng),受到疫情影響較為明顯,且部分產(chǎn)品受到價(jià)格競(jìng)爭(zhēng)壓力較大,依據(jù)中信一級(jí)行業(yè)分類,2020年家電行業(yè)營(yíng)業(yè)總收入仍同比+1.8%,行業(yè)收入依然表現(xiàn)出一定韌性。

原材料成本在2020下半年開始逐步提升,且大量出口型家電企業(yè)面臨人民幣匯率升值影響,但從過去一年的表現(xiàn)來看,家電龍頭企業(yè)應(yīng)對(duì)盈利波動(dòng)能力突出,且由于行業(yè)出清,大部分品類份額更為集中,行業(yè)呈現(xiàn)出凈利潤(rùn)增速高于收入增速。依據(jù)中信一級(jí)行業(yè)分類, 2020年家電行業(yè)歸母凈利潤(rùn)同比+10.2%。

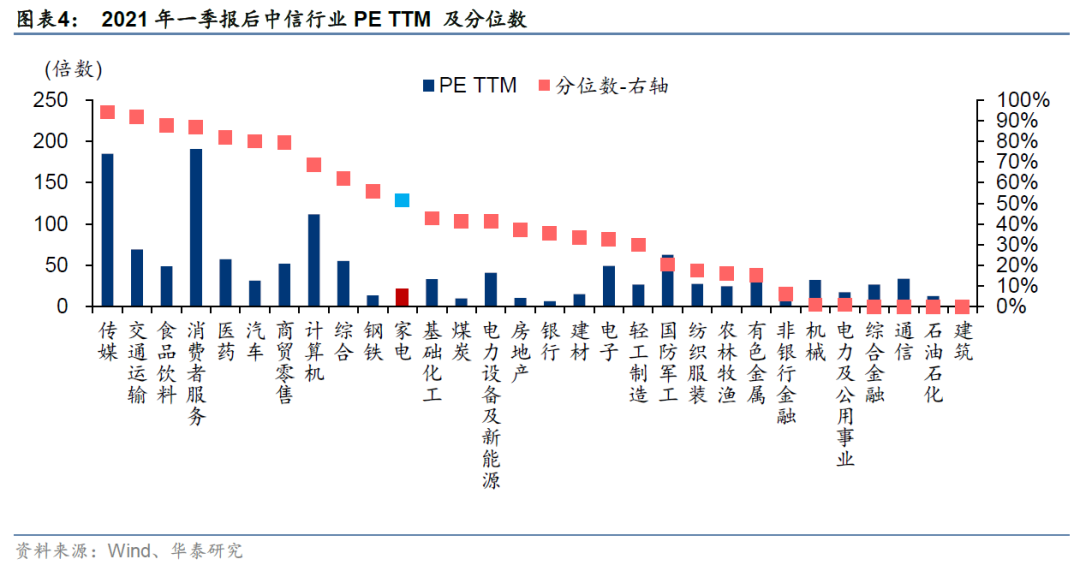

家電板塊估值吸引力回升,隨著2021年一季報(bào)數(shù)據(jù)披露,家電行業(yè)PE TTM估值分位數(shù)有明顯回落,已經(jīng)恢復(fù)至過去5年的52%分位數(shù)水平。家電行業(yè)收入及凈利潤(rùn)仍有望繼續(xù)恢復(fù),基于企業(yè)的內(nèi)生增長(zhǎng)和估值水平,我們認(rèn)為家電板塊后續(xù)超額收益空間依然存在。

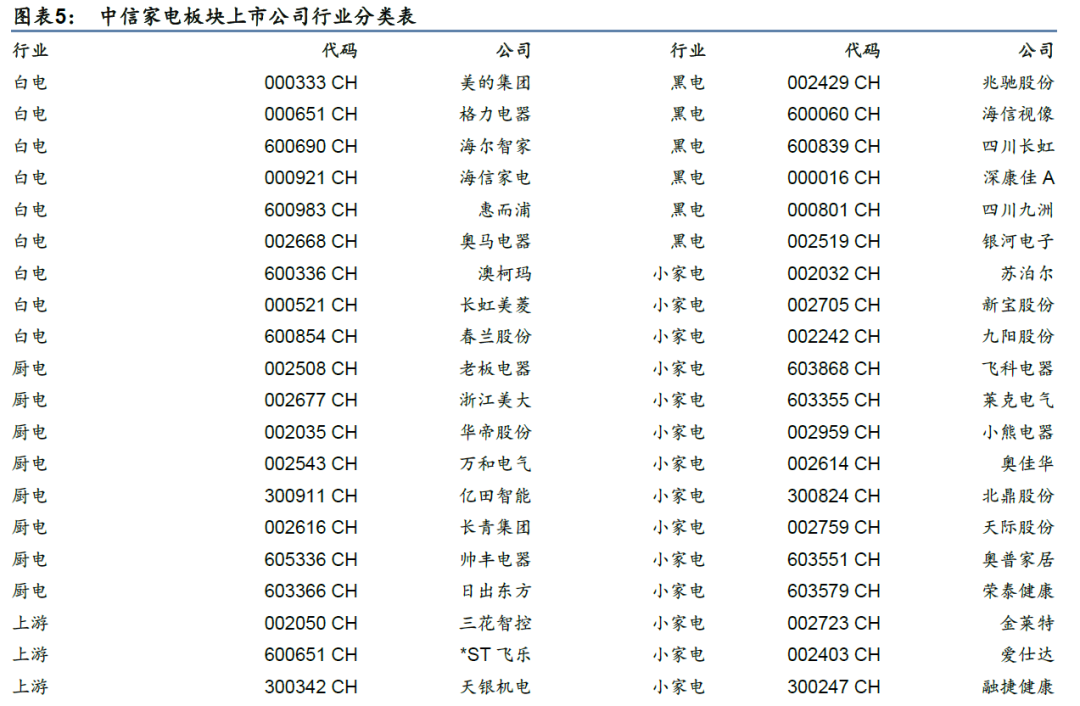

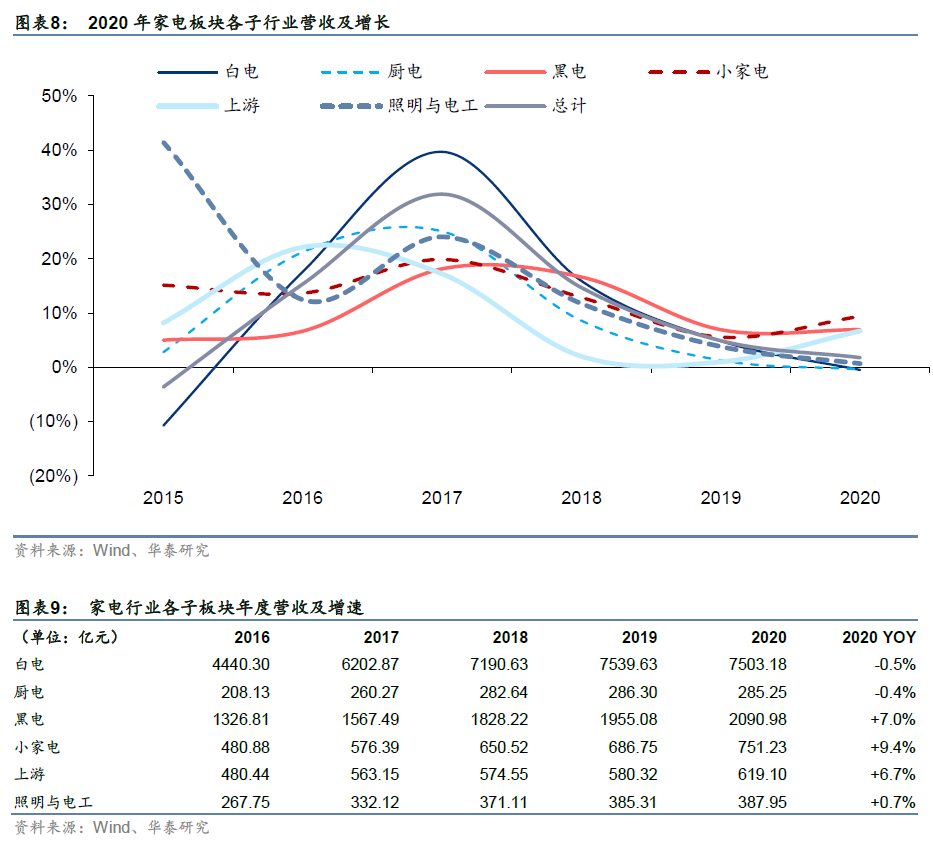

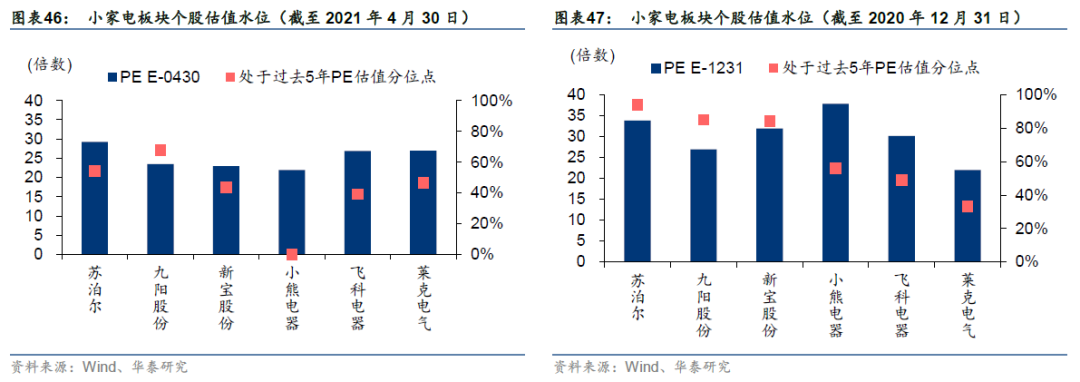

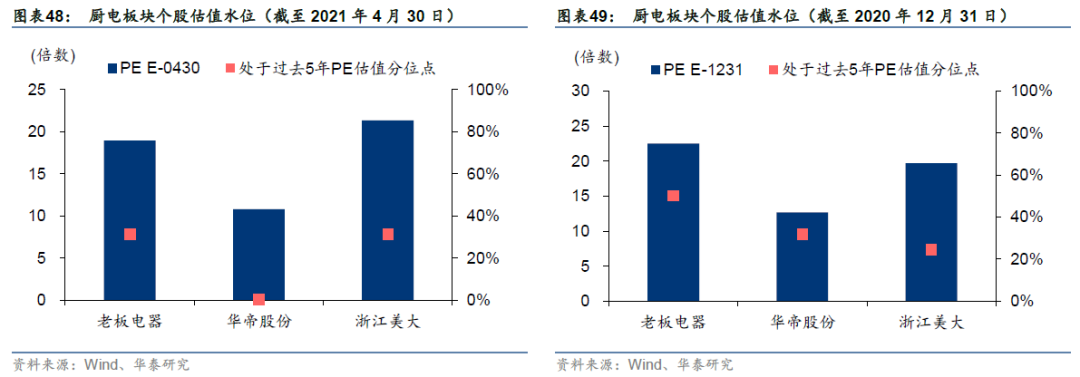

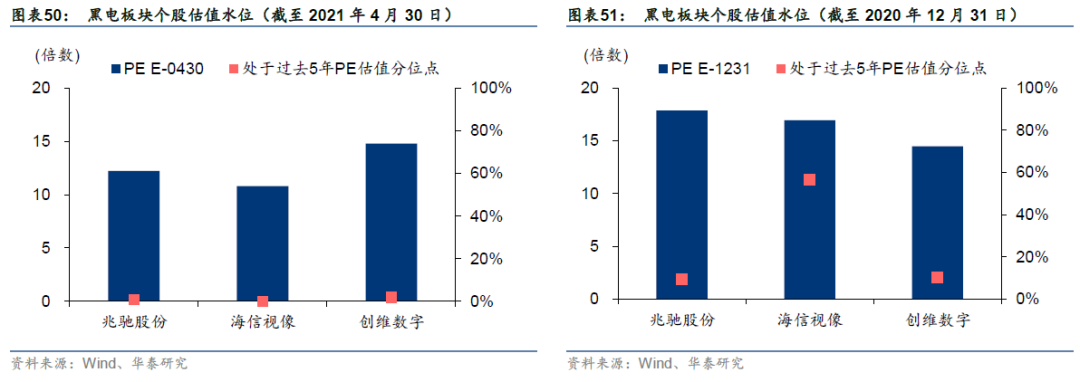

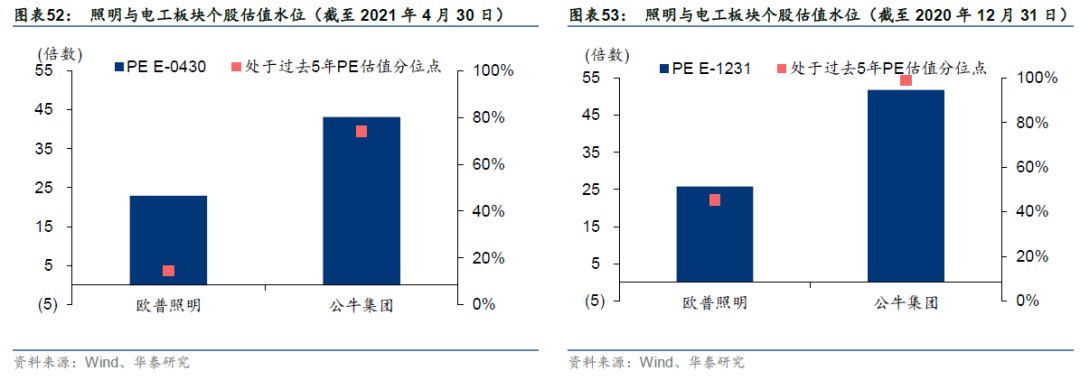

基于中信家電板塊指數(shù)成分股,我們將其中74家上市公司分為白電(9家)、廚電(8家)、黑電(6家,主要包括電視機(jī)、機(jī)頂盒廠商)、小家電(17家)、上游(22家,主要包括家電零部件企業(yè))、照明與電工(12家,主要為照明及民用電工企業(yè))。

家電行業(yè)收入韌性較高,企業(yè)積極擁抱新零售

家電上市公司2020年年報(bào)收入有較高韌性,雖有疫情沖擊,家電企業(yè)積極擁抱新零售,電商、直播、微商等線上渠道在疫情期間保持高效運(yùn)行,工程ToB合作加速推進(jìn),海外產(chǎn)能不足、訂單流入,彌補(bǔ)行業(yè)線下需求不足。根據(jù)Wind數(shù)據(jù),我們匯總2020年中信家電板塊各成分股收入,板塊整體實(shí)現(xiàn)營(yíng)業(yè)總收入11,637.70億元,YOY+1.8%,2021Q1實(shí)現(xiàn)營(yíng)業(yè)總收入3,008.29億元,YOY+46.9%(較2019Q1提升11.7%)。

2021Q1單季家電板塊收入YOY+46.9%,家電行業(yè)內(nèi)銷需求景氣度明顯回升,人民幣升值一定程度沖擊外銷競(jìng)爭(zhēng)力,且外銷訂單增速雖有所減緩,但排產(chǎn)仍較為充足,整體收入規(guī)模已經(jīng)超過2019年同期。

產(chǎn)業(yè)在線數(shù)據(jù)顯示,2021年1-3月,空調(diào)出口同比+19.9%(較2019年1-3月+8.4%)、冰箱出口同比+49.3%(較2019年1-3月+43.7%)、洗衣機(jī)出口同比+36.8%(較2019年1-3月+19.3%),家電外銷表現(xiàn)仍好于內(nèi)銷(對(duì)比2019年同期數(shù)據(jù)的情況下),空調(diào)內(nèi)銷同比+66.2%(較2019年1-3月-18.3%)、冰箱內(nèi)銷同比+41.6%(較2019年1-3月+3.5%)、洗衣機(jī)內(nèi)銷同比+23.2%(較2019年1-3月-6.1%)。海外產(chǎn)能有望逐步恢復(fù),家電出口增速雖面臨邊際下滑壓力,但未來外銷訂單回流至海外仍需要時(shí)間,實(shí)際影響或較低。

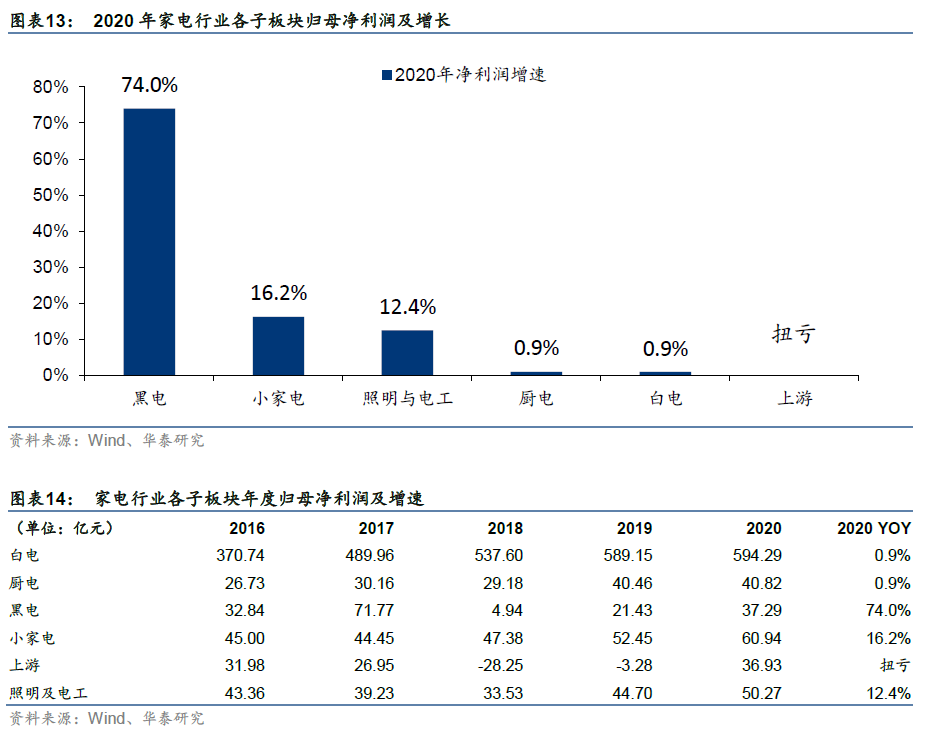

2020年小家電受益于線上及出口,收入增速領(lǐng)先

分拆各子板塊來看,Wind數(shù)據(jù)顯示,2020年:

白電行業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入7503.18億元,同比-0.5%%,白電行業(yè)成熟度高,疫情下冰箱受益于食物儲(chǔ)存需求,內(nèi)銷及出口增幅均較為突出,但安裝屬性較強(qiáng)的空調(diào)產(chǎn)品內(nèi)銷需求受到明顯抑制,子板塊收入增速表現(xiàn)偏弱;

廚電行業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入285.25億元,同比-0.4%,廚電產(chǎn)品線下零售渠道壓力偏大,但工程及線上的增長(zhǎng)一定程度彌補(bǔ)了線下零售的下滑;

小家電受益于出口訂單及線流量向上集中,實(shí)現(xiàn)營(yíng)收751.23億元,同比+9.4%,增速全行業(yè)領(lǐng)先;

黑電行業(yè)實(shí)現(xiàn)營(yíng)收2090.98億元,同比+7.0%,也受益于電視出口增速提升。

上游行業(yè)需求跟隨其下游整機(jī)制造企業(yè)需求變化,全年實(shí)現(xiàn)營(yíng)收619.10億元,同比+6.7%。

照明與電工行業(yè)實(shí)現(xiàn)營(yíng)收387.95億元,同比+0.7%。

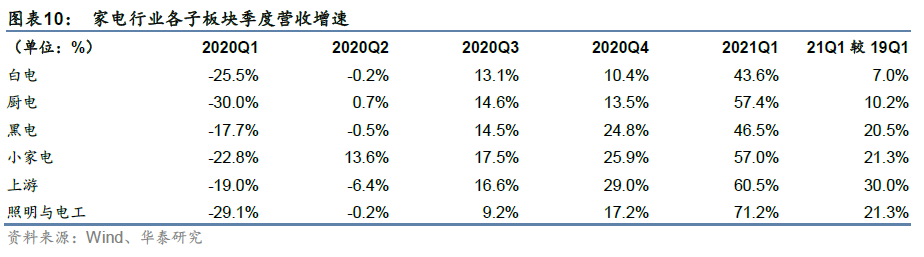

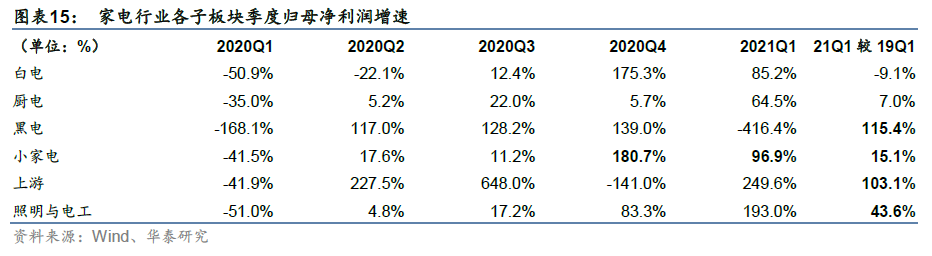

2020Q1由于疫情影響可比性較弱,對(duì)比2019Q1數(shù)據(jù),家電板塊中,2021Q1上游、小家電、照明及電工營(yíng)收表現(xiàn)相對(duì)領(lǐng)先,分別YOY+30.0%、+21.3%、+21.3%。

2020年凈利潤(rùn)表現(xiàn)好于收入

2020年疫情后行業(yè)實(shí)現(xiàn)快速復(fù)工復(fù)產(chǎn),線下經(jīng)營(yíng)活動(dòng)雖受到限制,但線上及出口規(guī)模提升,且線上渠道快速增長(zhǎng)、費(fèi)用投入縮減,家電板塊(中信)歸母凈利潤(rùn)表現(xiàn)大幅優(yōu)于收入。根據(jù)Wind數(shù)據(jù),我們匯總2020年中信家電板塊各成分股歸母凈利潤(rùn),家電板塊共實(shí)現(xiàn)歸母凈利潤(rùn)820.53億元,YOY+10.2%。

2021Q1實(shí)現(xiàn)歸母凈利潤(rùn)186.16億元,YOY+110.5%,較2019Q1提升1.8%。

2020年歸母凈利潤(rùn)均有提升

分拆各子板塊來看,Wind數(shù)據(jù)顯示,2020年:

白電行業(yè)競(jìng)爭(zhēng)格局穩(wěn)定,實(shí)現(xiàn)歸母凈利潤(rùn)594.29億元,同比+0.9%;

廚電行業(yè)實(shí)現(xiàn)歸母凈利潤(rùn)40.82億元,同比+0.9%;

黑電行業(yè)2020年出口高增長(zhǎng),面板價(jià)格雖有明顯提升,但行業(yè)均價(jià)也實(shí)現(xiàn)較高上行,實(shí)現(xiàn)歸母凈利潤(rùn)37.29億元,同比+74.0%;

小家電行業(yè)內(nèi)生驅(qū)動(dòng)力充足,線上渠道盈利能力更強(qiáng),子行業(yè)實(shí)現(xiàn)歸母凈利潤(rùn)60.94億元,同比+16.2%;

上游行業(yè)中部分企業(yè)大幅扭虧,行業(yè)歸母凈利潤(rùn)明顯改善;

照明及電工行業(yè)實(shí)現(xiàn)歸母凈利潤(rùn)50.27億元,同比+12.4%。

分季度來看,2021Q1各子行業(yè)對(duì)費(fèi)用管控明顯提升,除白電板塊外,歸母凈利潤(rùn)仍實(shí)現(xiàn)相對(duì)收入的更優(yōu)表現(xiàn)。且消費(fèi)流量加速向線上聚集,由于小家電線上渠道毛利率普遍更高,小家電板塊歸母凈利潤(rùn)結(jié)構(gòu)性優(yōu)化,而黑電、上游行業(yè)凈利潤(rùn)率偏低,毛利率回升及費(fèi)用管控的邊際拉動(dòng)力明顯。

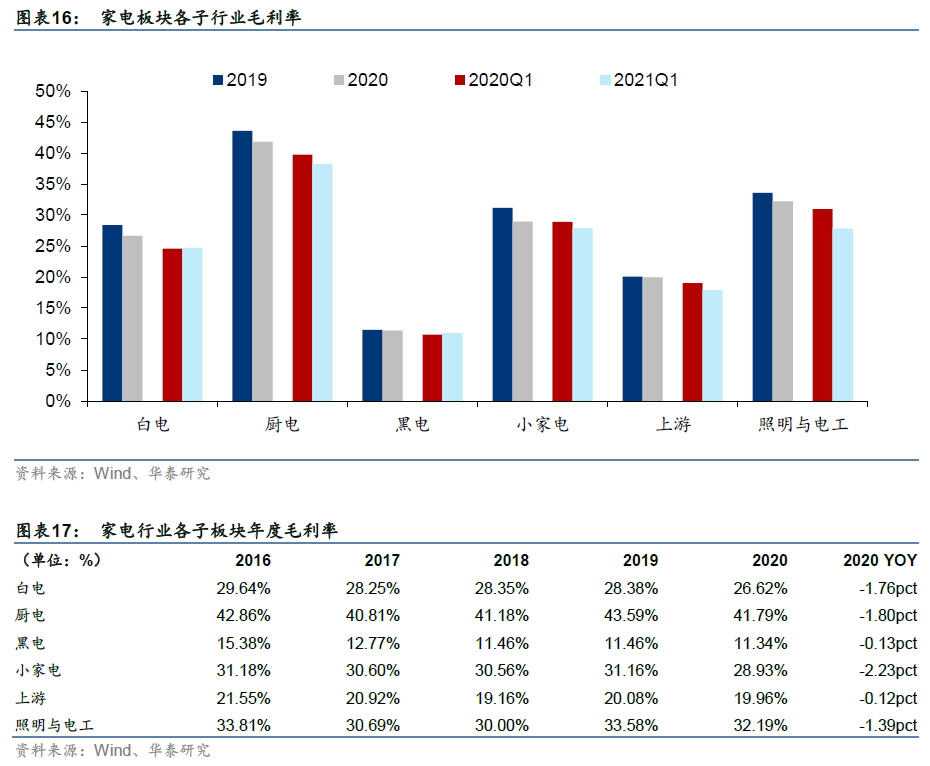

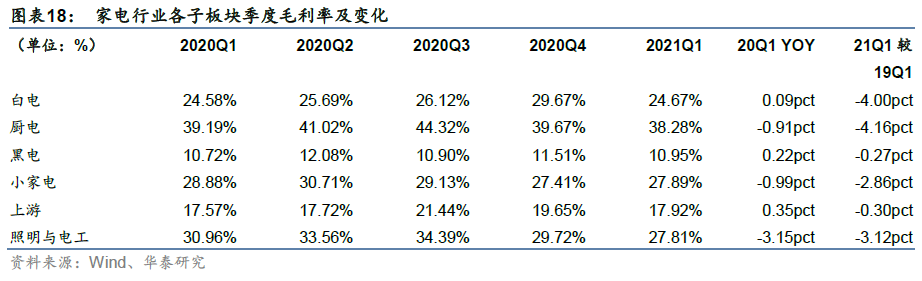

2020年各細(xì)分行業(yè)毛利率均下滑,2021Q1壓力依然存在

2020年,受到原材料價(jià)格回升、人民幣升值以及新收入準(zhǔn)則(影響包括原計(jì)入銷售費(fèi)用的運(yùn)輸費(fèi)計(jì)入營(yíng)業(yè)成本,原計(jì)入銷售費(fèi)用的銷售返利沖減營(yíng)收等)等因素影響,家電行業(yè)各個(gè)子板塊毛利率均下滑。

2021Q1新準(zhǔn)則影響依然存在、且原材料價(jià)格繼續(xù)提升,考慮到2020Q1數(shù)據(jù)可比性較弱,對(duì)比2019Q1各個(gè)板塊毛利率仍有所下滑。

費(fèi)用管控明顯提升,2020年凈利潤(rùn)增速好于收入增速

2020年成本逐步回升,2020全年來看原材料價(jià)格同比小幅提升,且由于原材料庫存的存在,原材料價(jià)格實(shí)際對(duì)于毛利率的影響或仍為完全顯現(xiàn),且家電企業(yè)紛紛控制費(fèi)用投放,提升精準(zhǔn)化營(yíng)銷要求,費(fèi)用率也有明顯下降。

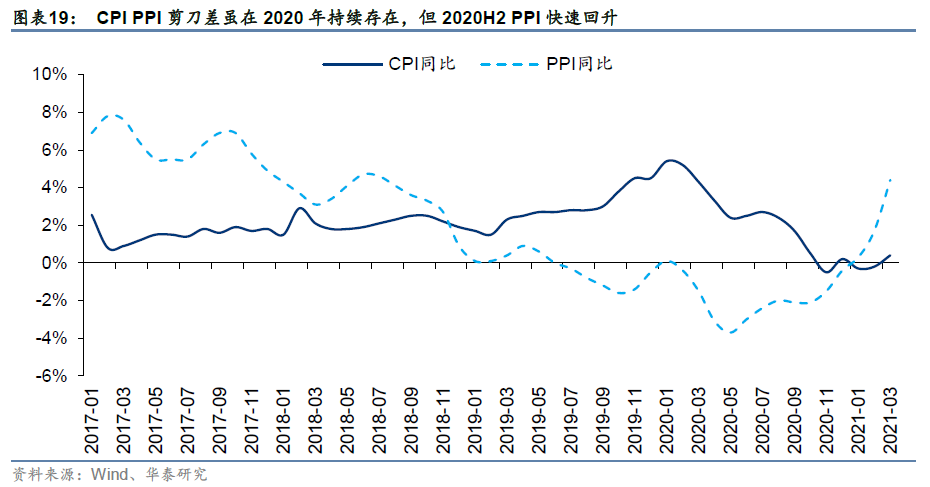

2020H2 CPI-PPI剪刀差雖然持續(xù)縮窄,但剪刀差依然存在。考慮到2021年原材料價(jià)格繼續(xù)快速回升,原材料價(jià)格壓力隨著原材料庫存規(guī)模下降而逐步提升。

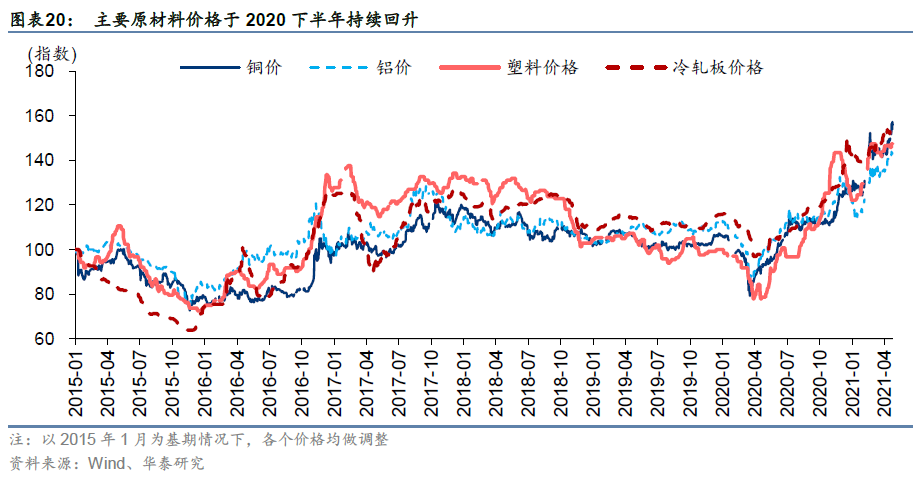

從家電主要原材料(銅、鋁、塑料、冷軋板等)價(jià)格表現(xiàn)來看,在2020H2全面回升,家電企業(yè)成本端壓力不斷加大(2020年,銅平均價(jià)、鋁平均價(jià)、塑料ABS、冷軋板均價(jià)分別同比+0.4%、-0.2%、+2.9%、+2.1%),但原材料價(jià)格回升也加速價(jià)格競(jìng)爭(zhēng)退出,行業(yè)均價(jià)再度回升。

2021Q1原材料價(jià)格依然維持高位區(qū)間,2021年1-4月,銅平均價(jià)、鋁平均價(jià)、塑料ABS、冷軋板均價(jià)依然分別同比+51.3%、+32.9%、+39.2%、+29.6%。

匯率不確定性或仍將延續(xù)

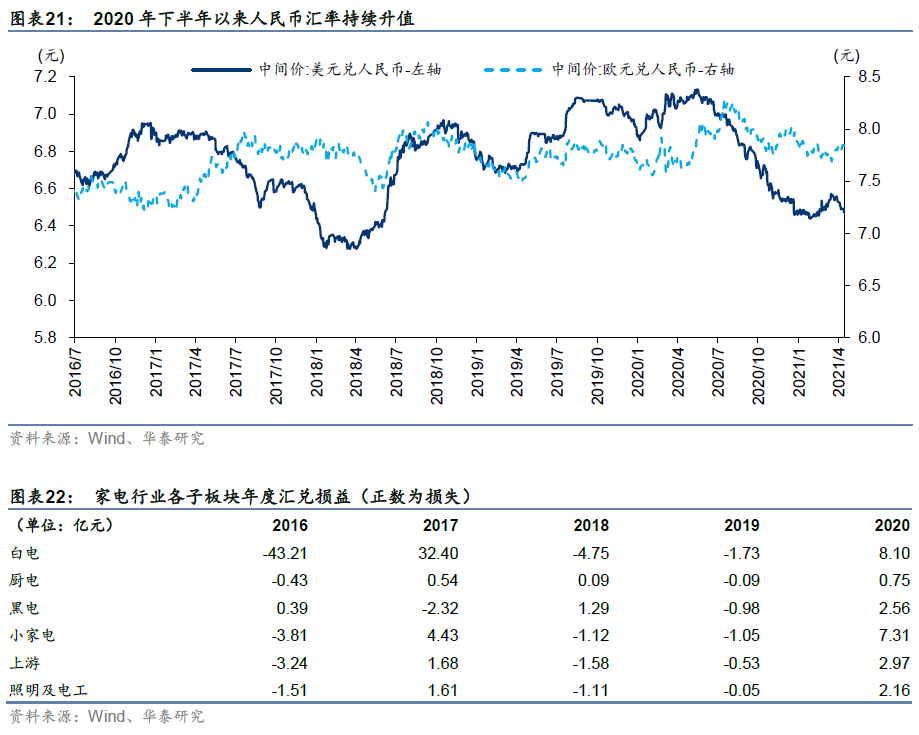

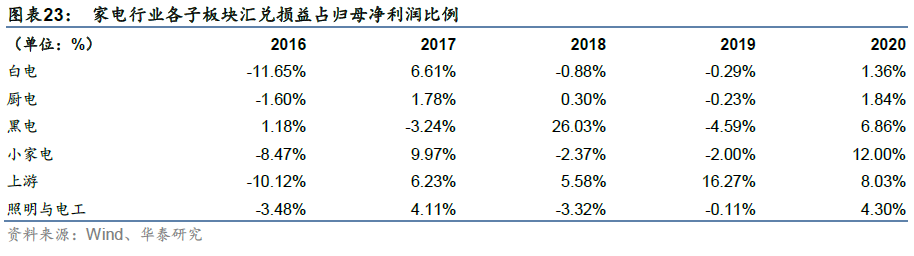

2020年,美元兌人民幣匯率和歐元兌人民幣匯率平均價(jià)分別為6.898元(人民幣同比升值0.01%)和7.876元(人民幣同比貶值1.94%),全年各個(gè)子板塊匯兌損益均對(duì)凈利潤(rùn)產(chǎn)生負(fù)面影響。且小家電出口占比較高、應(yīng)對(duì)匯率波動(dòng)能力較弱,2020年匯兌損益占凈利潤(rùn)比例達(dá)到12.0%。

2021年1-4月人民幣匯率處于高位,2021年以來(2021年1月1日至4月30日),人民幣相對(duì)美元匯率同比升值7.27%和人民幣相對(duì)歐元匯率同比貶值1.49%,仍需關(guān)注后續(xù)匯兌損益的不利影響。

費(fèi)用率水平稍有下降,受到新準(zhǔn)則及線上精準(zhǔn)化營(yíng)銷影響

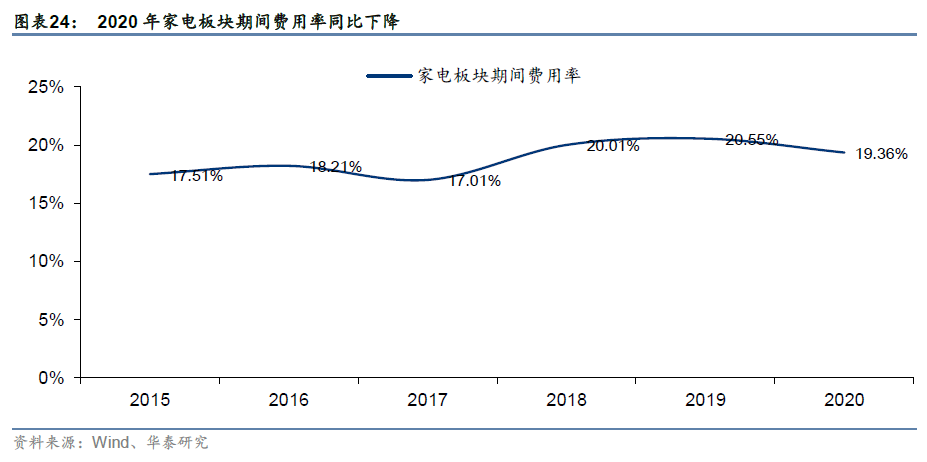

2020年家電板塊(中信)期間費(fèi)用率為19.36%,同比下降1.19pct,其中由于新準(zhǔn)則及精準(zhǔn)化營(yíng)銷下銷售費(fèi)用率下降的貢獻(xiàn)最大。

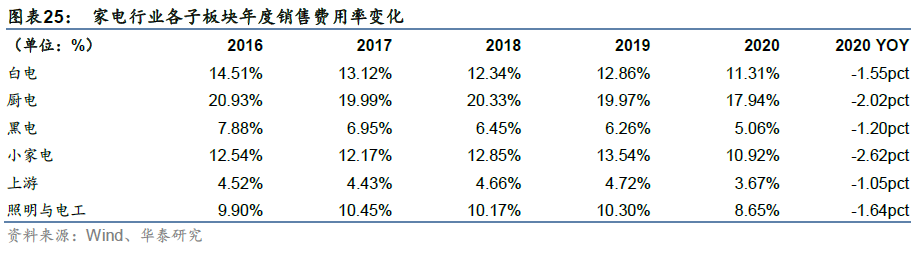

銷售費(fèi)用率分拆各子板塊來看,2020年均受到新準(zhǔn)則影響。其中,廚電行業(yè)線下零售偏弱,同時(shí)受到工程渠道收入占比提升,銷售費(fèi)用率下降幅度更大,同比-2.02pct,小家電行業(yè)部分傳統(tǒng)線下渠道收入占比較大企業(yè)線下渠道支出及營(yíng)銷推廣費(fèi)用大幅下降,銷售費(fèi)用率下降幅度也較大,同比-2.62pct。

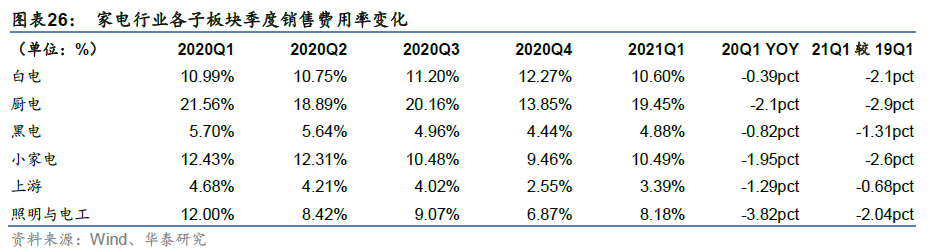

2021Q1新收入準(zhǔn)則影響依然存在,不論對(duì)比2020Q1或2019Q1,各子行業(yè)銷售費(fèi)用率均有明顯下滑。

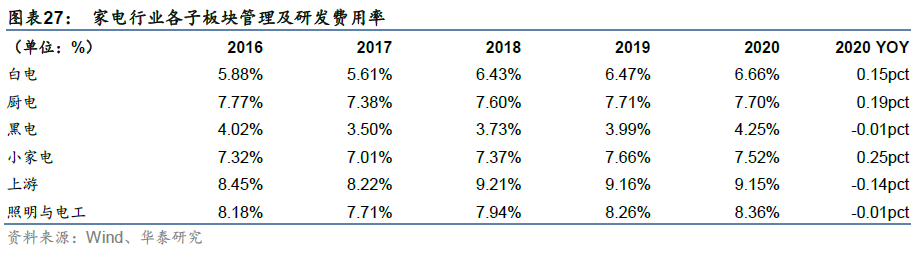

管理及研發(fā)費(fèi)用率分拆各子板塊來看,其中,2020年白電行業(yè)受龍頭企業(yè)加大研發(fā)投入影響,管理及研發(fā)費(fèi)用率合計(jì)同比+0.15pct(其中,管理費(fèi)用率下降0.06pct,研發(fā)費(fèi)用率提升0.21pct)。

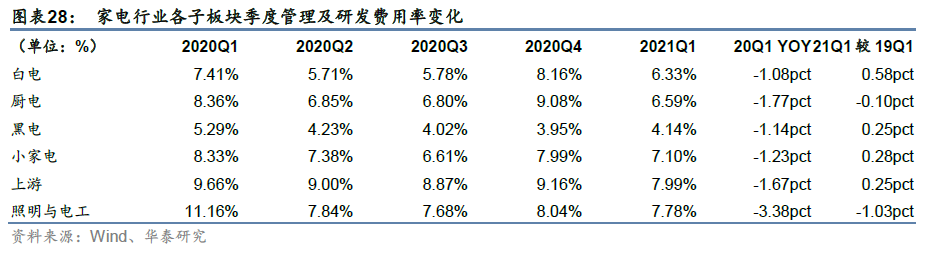

2021Q1,銷售整體回暖明顯,大多子行業(yè)管理及研發(fā)費(fèi)用較2019Q1有明顯回升,僅廚電、照明與電工仍采取較強(qiáng)的管理及研發(fā)費(fèi)用管控措施。

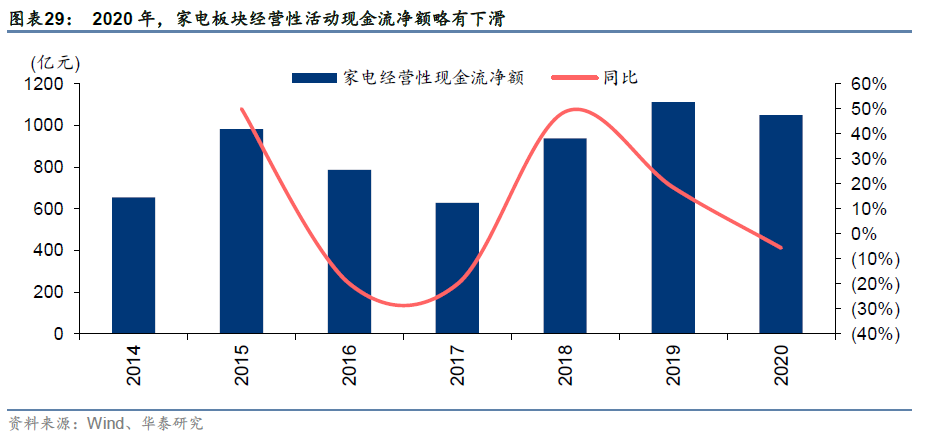

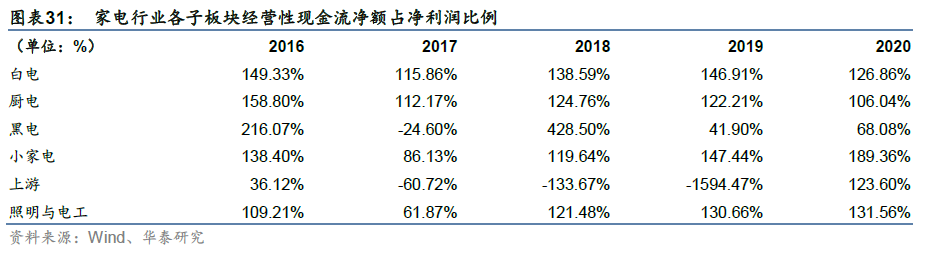

2020年經(jīng)營(yíng)性現(xiàn)金流回落,2021Q1僅小幅回正

2020年家電板塊(中信)盈利能力有所下降,且大多采取寬信用政策方式支撐渠道經(jīng)營(yíng),導(dǎo)致經(jīng)營(yíng)性現(xiàn)金流凈額有所下滑。根據(jù)Wind數(shù)據(jù),我們匯總2020年中信家電板塊各成分股經(jīng)營(yíng)性現(xiàn)金流凈額表現(xiàn),家電板塊經(jīng)營(yíng)性現(xiàn)金流凈額為1,049.73億元,YOY-5.61%。

需求雖然恢復(fù),但2021Q1板塊實(shí)現(xiàn)經(jīng)營(yíng)性現(xiàn)金流凈額僅為4.08億元,同比轉(zhuǎn)正,較2019Q1下滑97.9%。我們認(rèn)為由于原材料價(jià)格持續(xù)高位,家電企業(yè)加大原材料采購備貨,現(xiàn)金流支出或較為明顯。

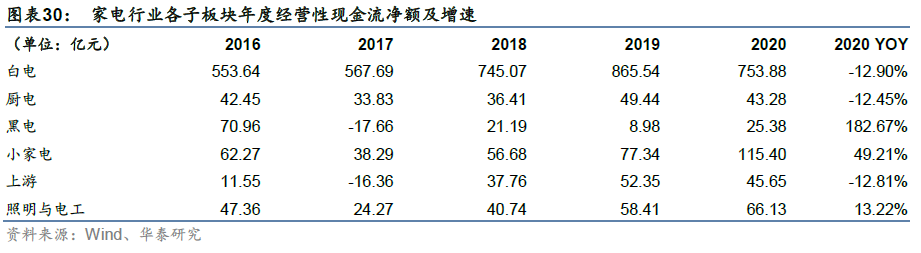

2020年,除黑電、小家電、照明及電工行業(yè)外,經(jīng)營(yíng)性現(xiàn)金流凈額均有下滑。

經(jīng)營(yíng)活動(dòng)現(xiàn)金流凈額與凈利潤(rùn)匹配度較高,其中,白電、廚電比例波動(dòng)較為穩(wěn)定。

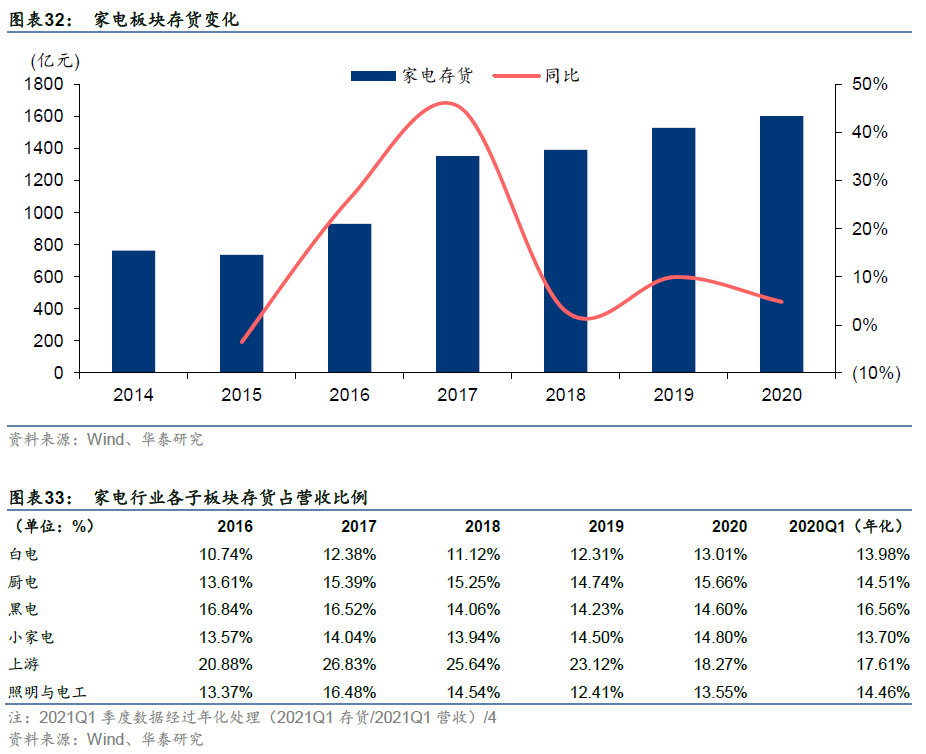

2021Q1存貨占比較2019Q1提升明顯,銷售預(yù)期積極,主動(dòng)備貨規(guī)模提升

2020年家電板塊(中信)存貨變化與營(yíng)業(yè)收入變化匹配度較高。根據(jù)Wind數(shù)據(jù),我們匯總2020年中信家電板塊各成分股存貨,家電板塊存貨為1,603.43億元,YOY+4.78%,占營(yíng)業(yè)總收入比例為13.78%,較2019年同期提升0.39pct。

2021Q1存貨為1,698.06億元,YOY+20.84%(較2019Q1提升32.99%),但是經(jīng)營(yíng)情況回升,存貨占營(yíng)業(yè)總收入比例提升幅度較為明顯(2021Q1占比為56.45%,同比-12.20pct,較2019Q1提升9.02pct),一方面,銷售恢復(fù)預(yù)期依然積極,存貨隨收入規(guī)模提升,另一方面,原材料大幅漲價(jià),企業(yè)主動(dòng)備貨規(guī)模提升。

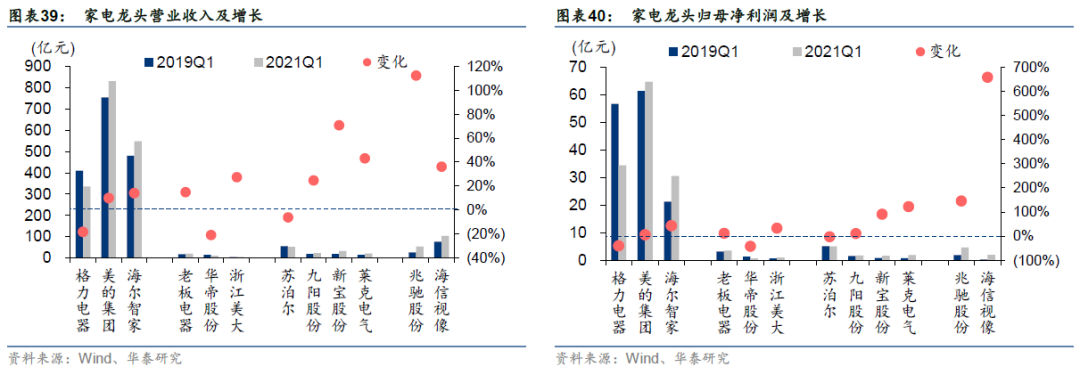

2020年小家電及黑電龍頭收入及凈利潤(rùn)表現(xiàn)更為領(lǐng)先

2020年大多數(shù)家電龍頭企業(yè)凈利潤(rùn)增速好于收入增速

線上及出口具備優(yōu)勢(shì)的企業(yè),在全球市場(chǎng)疫情影響下更能夠分散區(qū)域風(fēng)險(xiǎn)、均衡發(fā)展,收入及凈利潤(rùn)增速均表現(xiàn)更為優(yōu)異。其中,小家電及黑電龍頭收入及凈利潤(rùn)表現(xiàn)領(lǐng)先。

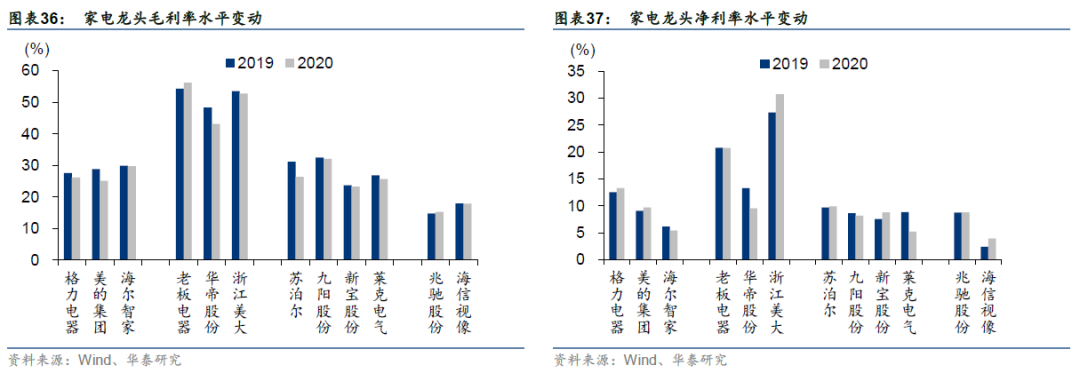

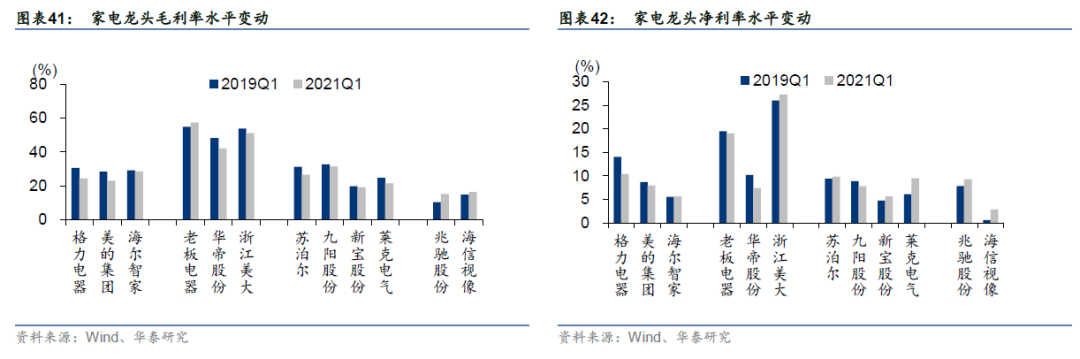

2020年大部分家電龍頭企業(yè)雖毛利率下滑,但凈利潤(rùn)率表現(xiàn)仍較強(qiáng)

除去原材料價(jià)格、匯率波動(dòng)因素,2020年家電龍頭多受到新準(zhǔn)則變動(dòng)影響,毛利率下滑。其中,僅廚電板塊中,老板電器毛利率同比提升1.89pct(受益于高毛利線上渠道收入占比提升),黑電板塊中,兆馳股份毛利率同比提升0.45pct(受益于積極價(jià)格策略影響)。

但隨著整體費(fèi)用管控等精益化運(yùn)營(yíng)管理實(shí)施,家電龍頭企業(yè)大多實(shí)現(xiàn)凈利潤(rùn)率水平提升。

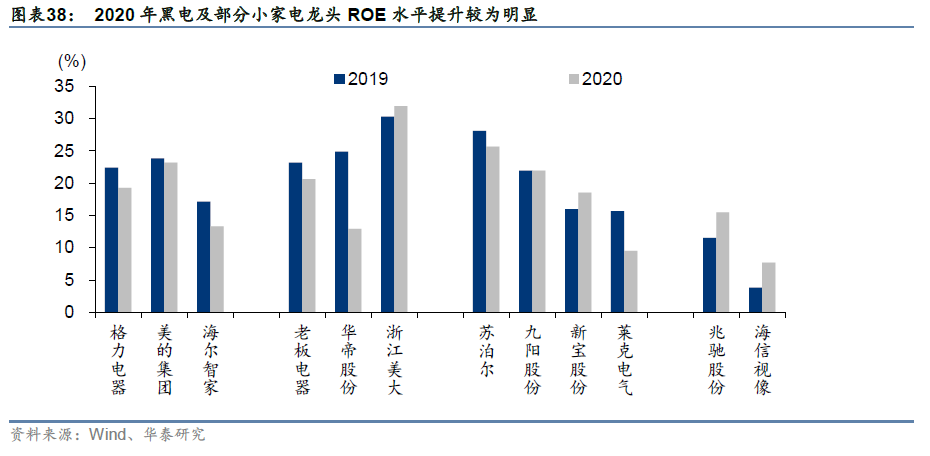

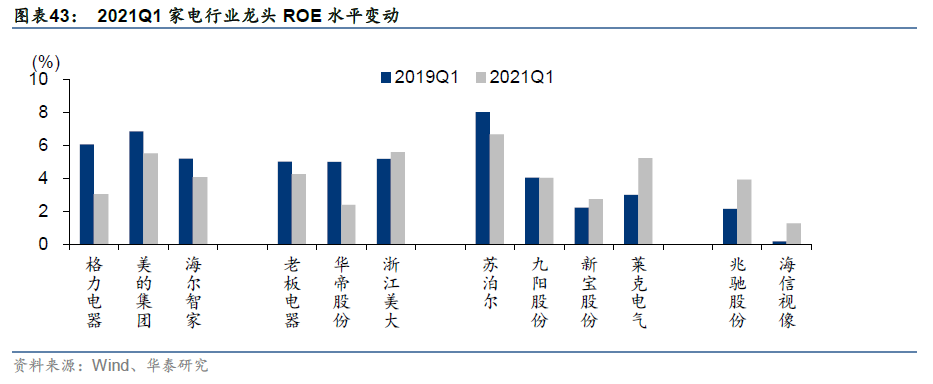

2020年家電龍頭企業(yè)中黑電ROE提升較為明顯

Wind數(shù)據(jù)顯示,板塊ROE分化較為顯著,僅黑電龍頭企業(yè)ROE水平明顯回升(受益于更高的凈利潤(rùn)率及資產(chǎn)周轉(zhuǎn)率)。

2021Q1依然延續(xù)板塊間差異化增長(zhǎng)

2021Q1小家電及黑電收入及凈利潤(rùn)表現(xiàn)依然領(lǐng)先

考慮到2020Q1可比性較弱,我們僅對(duì)比21Q1與19Q1,小家電及黑電龍頭表現(xiàn)依然領(lǐng)先。

2021Q1大多數(shù)家電龍頭企業(yè)毛利率下滑

僅黑電企業(yè)依然受益于穩(wěn)定的出口表現(xiàn),毛利率均有回升。凈利潤(rùn)率角度,小家電及黑電企業(yè)表現(xiàn)更優(yōu)。

2021Q1僅少數(shù)家電龍頭企業(yè)實(shí)現(xiàn)ROE提升

Wind數(shù)據(jù)顯示,2021Q1萊克電氣ROE達(dá)到5.22%,較2019Q1提升2.23pct,ROE提升水平領(lǐng)跑家電行業(yè)。

家電市場(chǎng)展望:原材料價(jià)格影響或?qū)⑼癸@

后續(xù)家電展望,自下而上尋找具備差異化增長(zhǎng)潛力個(gè)股

從目前時(shí)點(diǎn)往后看,家電內(nèi)銷景氣度回升,但匯率及原材料漲價(jià)仍將帶來更多壓力,海外收入或受到海外企業(yè)產(chǎn)能恢復(fù)影響,仍需自下而上發(fā)掘個(gè)股機(jī)會(huì),在競(jìng)爭(zhēng)策略、多元化發(fā)展、精益化管理、原材料備貨能力上更為突出的企業(yè)相對(duì)表現(xiàn)或更為領(lǐng)先。

短期原材料價(jià)格或依然處于高位。全球疫情下寬松貨幣政策,帶來原材料價(jià)格快速回升,且隨著低價(jià)原材料庫存消耗,盈利能力或受到的影響或加大。但對(duì)于家電企業(yè)而言,成本壓力下終端價(jià)格競(jìng)爭(zhēng)趨勢(shì)也有明顯減弱,企業(yè)逐步恢復(fù)傳統(tǒng)的價(jià)格定位區(qū)間,定位中高端企業(yè)或在原材料漲價(jià)過程中受到的影響更小。

企業(yè)加大備貨,現(xiàn)金流壓力更為凸顯。短期來看,需求弱恢復(fù),但原材料價(jià)格大幅提升,或?qū)е庐a(chǎn)業(yè)鏈企業(yè)加大原材料備貨,現(xiàn)金流支出壓力增大,原材料備貨更少企業(yè)或面臨更大的原材料價(jià)格波動(dòng)壓力。

流量仍以線上為主,渠道競(jìng)爭(zhēng)加大費(fèi)用投放。在家電線下渠道僅為低基數(shù)的緩慢恢復(fù),而線上渠道仍有消費(fèi)增量,企業(yè)更為積極擁抱線上,一方面,線上渠道帶來的增量面臨更大分流壓力,另一方面,企業(yè)紛紛加大線上費(fèi)用投放,鞏固線上品牌影響力與爆款打造力,線上渠道的吸引力或降低。

海外工廠逐步復(fù)工,警惕全球訂單向海外回流。部分海外區(qū)域雖依然面臨疫情壓力,但更多的海外產(chǎn)能開始恢復(fù),可能會(huì)扭轉(zhuǎn)訂單向中國轉(zhuǎn)移的趨勢(shì)。

白電:應(yīng)對(duì)原材料漲價(jià)能力更為突出,估值吸引力提升

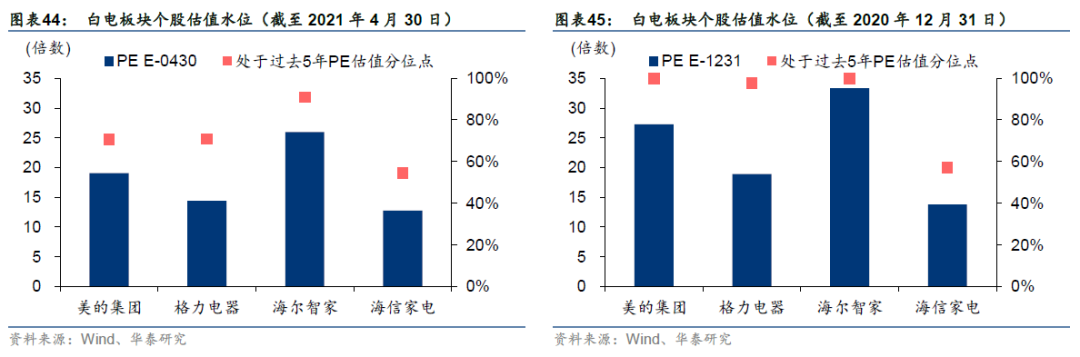

白電均價(jià)恢復(fù),價(jià)格競(jìng)爭(zhēng)減弱,龍頭企業(yè)應(yīng)對(duì)原材料漲價(jià)能力更為突出。且根據(jù)Wind一致預(yù)期2021年P(guān)E估值,截至2021年4月30日,PE估值分位數(shù)均有明顯回落,估值吸引力大幅提升。

小家電:線上銷售依然有望保持相對(duì)表現(xiàn)領(lǐng)先,但競(jìng)爭(zhēng)或更為激烈

疫情更深化了線上渠道影響力,更多企業(yè)重視線上營(yíng)銷,線上渠道的營(yíng)銷資源投放力度加大,線上產(chǎn)品流量依然好于線下,我們依然看好小家電行業(yè)收入增長(zhǎng)的相對(duì)領(lǐng)先,但競(jìng)爭(zhēng)更為激烈,且短時(shí)間內(nèi)面臨費(fèi)用投放提升的壓力,因此,我們認(rèn)為小家電企業(yè)中能實(shí)現(xiàn)多元業(yè)務(wù)發(fā)展,保持產(chǎn)品快速迭代能力的企業(yè)更能保持凈利潤(rùn)增長(zhǎng)的優(yōu)勢(shì)。

廚電:地產(chǎn)正面影響依然較強(qiáng),多元渠道帶動(dòng)廚電收入增速回升

廚電板塊上市公司海外收入占比較低,而內(nèi)銷需求與地產(chǎn)相關(guān)性較高,受到地產(chǎn)銷售與竣工數(shù)據(jù)回暖影響,線下零售渠道或有明顯恢復(fù),但工程及線上增速或較2020年有所回弱,仍需要關(guān)注渠道收入占比變化帶來的毛利率變化。

黑電:面板漲價(jià)帶來電視終端價(jià)格回升,關(guān)注凈利潤(rùn)波動(dòng)

在面板價(jià)格持續(xù)提升的情況下,電視內(nèi)銷及出口價(jià)格均有明顯提升,但黑電行業(yè)凈利潤(rùn)率水平較低,若成本端壓力未來難以向下游傳導(dǎo)提升,凈利潤(rùn)或出現(xiàn)較大波動(dòng)。

照明與電工:發(fā)揮龍頭優(yōu)勢(shì),鞏固市場(chǎng)份額

照明及電工有望受益于地產(chǎn)后周期需求改善,未來繼續(xù)發(fā)揮龍頭規(guī)模效應(yīng)優(yōu)勢(shì)及提升協(xié)同性較強(qiáng)的新興業(yè)務(wù)和渠道仍有望帶來收入增量,行業(yè)渠道變革及原材料漲價(jià)仍將考驗(yàn)企業(yè)精益化管理及轉(zhuǎn)型能力。

風(fēng)險(xiǎn)提示

(1)經(jīng)濟(jì)下行。

如果疫情沖擊延續(xù),國內(nèi)宏觀經(jīng)濟(jì)增速大幅低于預(yù)期,居民人均可支配收入將受到大幅沖擊,行業(yè)可能出現(xiàn)供大求的局面,可能導(dǎo)致競(jìng)爭(zhēng)環(huán)境惡化、產(chǎn)業(yè)鏈盈利能力下滑,影響家電企業(yè)收入及盈利增長(zhǎng)。

(2)地產(chǎn)銷售下滑。

如果地產(chǎn)銷售持續(xù)趨弱及價(jià)格出現(xiàn)不利波動(dòng),可能導(dǎo)致居民財(cái)富杠桿的反轉(zhuǎn),進(jìn)而導(dǎo)致居民消費(fèi)能力和消費(fèi)意愿的下降,導(dǎo)致家電需求持續(xù)低于預(yù)期、行業(yè)增速低于預(yù)期。

(3)原材料及人民幣匯率不利波動(dòng)。

家電產(chǎn)品原材料占比較大,終端價(jià)格傳導(dǎo)機(jī)制依托新產(chǎn)品的更新?lián)Q代,因此原材料漲價(jià)速度過快或幅度過大時(shí),成本提速高于價(jià)格提速,整體毛利率出現(xiàn)下滑,進(jìn)而可能導(dǎo)致企業(yè)業(yè)績(jī)?cè)鲩L(zhǎng)受到明顯影響。

龍頭企業(yè)均開始拓展海外市場(chǎng),海外資產(chǎn)逐步增多,面臨的國際市場(chǎng)不可控因素也增多,可能出現(xiàn)復(fù)雜的市場(chǎng)和運(yùn)營(yíng)風(fēng)險(xiǎn),同時(shí)受到人民幣匯率影響,在匯兌損益、投資收益、公允價(jià)值變動(dòng)損益科目出現(xiàn)較大的不利波動(dòng),或?qū)?dǎo)致企業(yè)業(yè)績(jī)不及預(yù)期。

")

計(jì)高級(jí)灰+原木公寓,現(xiàn)代禪風(fēng)怎么看都美!")

,百看不厭的好宅!")

約中式風(fēng)四房,簡(jiǎn)單的設(shè)計(jì)中透露出禪意感!")

題-1.jpg "冬季臥室裝飾趨勢(shì) 讓臥室倍加溫暖")

雅棲居!走進(jìn)室內(nèi)設(shè)計(jì)師Michelle Smith的紐約公寓,“LV色”打造舒適又典雅的詩意美宅")

題-1.jpg "寓所里的Effortless Chic!走進(jìn)室內(nèi)設(shè)計(jì)師Fernando Tapia的馬德里公寓,感受隨性中的浪漫格調(diào)")

豪宅 Tommy Hilfiger設(shè)計(jì)師專屬豪宅")

尚大咖的家是這樣設(shè)計(jì)滴原創(chuàng)")

衣帽間")

題-1.jpg "讓人驚詫的女星大尺度照")

快樂的胖子還是拼命的瘦子")

用碳纖維 改裝寶馬X6更輕更靈活")

美食(組圖)")

動(dòng)的人要注意 運(yùn)動(dòng)前后千萬別喝可樂")

常吃最排毒的20種食物")

品必知原則")