投資者都在等海爾智家的2020年中報,因為第一季度疫情大大影響了營收和利潤,大家想看一下第二季度是否有所改善。

8月28日晚間,海爾智家發布中報顯示,2020上半年實現營業總收入957.3億,同比下降4.3%;實現歸母凈利潤27.8億,同比下降45%。其中,卡薩帝上半年凈收入達到35億元,同比增長7%,其中二季度收入增長21%,持續擴大高端市場競爭優勢。

海外市場實現收入470億元,同比增長0.6%,主要區域表現好于行業,海外經營利潤率由Q1的2.3%增加到Q2的3.8%。

海爾智家還表示,面對疫情的挑戰,公司多方舉措逐漸見效,二季度整體經營趨勢逐月向好,6月實現收入利潤雙增。

筆者詳細閱讀了海爾智家的中報,感受是:利空出盡,迎接逆轉。

利空出盡:海外收入正增長,空調增長20%

眾所周知,中國的疫情已經基本結束,但海外的疫情,特別美國并未好轉,投資者一直認為海外營收占比近一半的海爾智家二季度會受到嚴重影響。

此外,海爾冰箱、洗衣機一直處于強勢地位,但是海爾空調此前表現一般,也成為投資者關注的焦點。從2020年中報,我們可以看到這兩大利空基本都得到了化解。

首先,海外市場繼續保持正增長,實現國內外雙循環。中報顯示,上半年,海外市場實現收入470億元,同比增長0.6%,主要區域表現好于行業,海外經營利潤率由Q1的2.3%增加到Q2的3.8%。

比如,美國收入增長6.5%,其中高端品牌Cafe增30%,Profile增14%。在歐洲,海爾品牌在德國增長61%,意大利增長52%。日本市場收入增長16.3%,東南亞市場增長7%。澳大利亞收入增長17%。

這充分證明,海爾智家一直推行的研發、制造、營銷"三位一體"戰略以及自主品牌出口戰略,相比那些以OEM貼牌出口的企業來說,具有更強的抗風險能力。而OEM模式為主的企業,相對依賴當地客戶訂單,海外客戶減少訂單,就會影響海外業績。

而且因為本地化制造、營銷的因素,海爾智家把中國工廠的防疫經驗、電商銷售模式全都推廣到海外,有利于本地的復工復產和銷售。

顯然, 海爾智家“三位一體”的本土化布局正是抓住了國內外雙循環發展新機遇,讓國內外的經營充分循環起來,增強了海爾智家在全球的抗風險能力。

其次,冰洗優勢繼續強化,空調強勁增長。根據中怡康數據顯示,2020年上半年公司冰箱、洗衣機、家用空調、熱水器、廚電的線下、線上市場零售額份額均持續提升。冰箱、洗衣機持續擴大行業領導者優勢,線下市場份額分別是第二名的 2.98、1.52 倍,線上市場份額分別是第二名的 2.2、1.26 倍。

海爾空調是海爾智家的一塊弱項,但是在疫情嚴峻的上半年,海爾空調家用空調國內線上線下均實現份額提升,線上份額11.5%,增長2.7個百分點,線下份額14%,增長2.3個百分點。二季度單季度國內收入增長20%、卡薩帝空調上半年收入增長超過70%。

海爾空調份額和收入的逆勢增長得益于其持續聚焦為用戶提供好空氣,并在面對疫情帶來的嚴峻挑戰時,率先推 出56℃除菌自清潔空調,可以實現蒸發器內部溫度高達56℃以上,實現99%的除塵率除菌率。

迎接逆轉:經濟復蘇、體驗云發力、私有化完成

企業的財報代表的是過去的業績,并不代表未來。投資者投資一只股票,更關注企業未來的增長預期。

海爾智家的2020年中報展示了抗風險能力,它的增長預期則要看經濟復蘇、體驗云的推進和私有化進展。

首先,疫苗即將上市,全球經濟復蘇箭在弦上。綜合各方信息,全球民眾都在翹首以盼的疫苗預計在年底前可以上市接種。IMF在6月份發布報告認為,中國經濟正在從一季度的急劇收縮中恢復,2020年增長率預計為1.0%。預計2021年中國經濟增長將回升到8.2%。

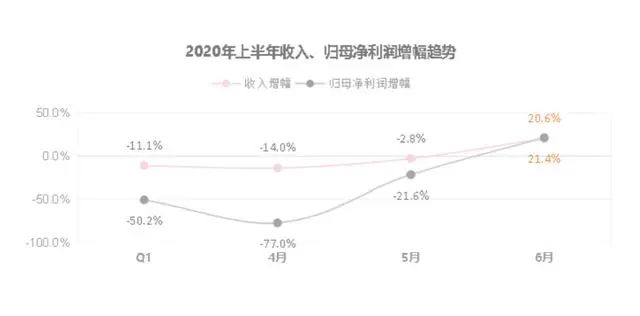

數據顯示,海爾智家二季度整體經營回暖,中國區二季度實現收入同比增長14%,6月收入和歸母凈利潤同比增速分別達到20.6%和21.4%,其中5月和6月的收入增長都高達30%。接下來,投資者應關注三季度是否會有更大幅度的反彈。

其次,海爾智家體驗云的布局完成,等待開花結果。以智慧成套家電替代智能單品,以海爾智家App的一站式服務替代碎片化服務的體驗云,可以實現家電成套銷售、賣硬件之外賣生態服務,從而提高人均消費金額和利潤。2020年中報顯示,海爾智家的物聯網生態收入為37.7億元,同比增長96%。

海爾智家通過線上線下雙入口,連接用戶。在線下,海爾智家001號體驗中心已經建成255家。在線上,海爾智家App已經可以實現設計一個家、建設一個家、服務一個家的一站式服務。

這些巨大的投入都體現在成本中,投資者應該關注隨著體驗云的推進,是否可以創造更多回報。

再次,私有化海爾電器,是海爾智家重新估值的開始。7月31日,海爾智家已經提出私有化海爾電器的方案,預計將在第三季度完成。私有化完成后,將有助于促進海爾智家場景生態戰略落地,改善公司治理,降本增效。

上半年,由于生產經營成本高,空調等產品價格戰猛烈,海爾智家犧牲部分利潤搶奪市場份額,導致利潤下降。

我們需要關注在私有化完成,合并報表后,海爾智家的管理費用、資金成本等各類成本開支的下降情況,這一塊一直是投資者關注的焦點,也影響著海爾智家的估值。

綜上所述,海爾智家中報讓我們看到了海爾智家強大的抗風險能力,同時也對接下來的業績大逆轉充滿期待。

")