近來,家電行業上市企業紛紛披露2022年業績預報,總體表現趨好。

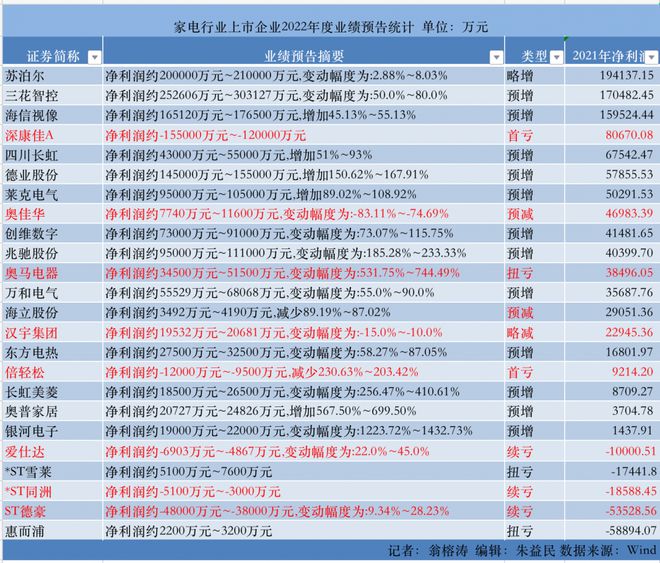

據南方財經全媒體記者統計,24家家電行業上市企業中,有13家企業業績預增,2家扭虧為盈,3家企業預減,2家首次虧損,3家續虧。

過去一年,地產銷售疲軟、海外通脹高企影響出口、疫情反復成為壓在家電企業身上的“三座大山”。根據奧維云網(AVC)數據,2022年中國整體家電市場零售額規模為7081億元,同比下降7.4%,是近三年來最低。

展望2023年,多家機構預測,家電消費市場有望觸底并回暖。有分析指出,家電行業將是“復蘇、轉型、降本”三大關鍵詞。在外需下降的背景下,地產復蘇疊加出現、收入轉好將進一步推動消費復蘇;在能源革命的背景下,家電企業也將進一步加速轉型;在工業品價格回落、消費品價格穩固的背景下,家電企業成本壓力將得到緩解。

逆勢高增長

受地產后周期銷售低迷,以及疫情反復等拖累消費需求下行的影響,2022年我國家電行業業績整體呈現疲軟態勢。

盡管家電行業大盤銷售疲軟,但仍有部分品類實現了逆勢增長。例如,洗地機、掃地機器人等品類銷售額較2021年同期的增長幅度超過10%,洗地機品類的銷售額、銷量和均價均實現了同比上漲。

具體到上市公司而言,頭部企業“強者恒強”的特點明顯。

蘇泊爾(002032.SZ)預計2022年凈利潤為20億元-21億元,同比略增,蘇泊爾對此表示,“主要得益于得益于產品結構改善、直營零售占比提升、持續推進降本增效。同時,計入公司當期損益的政府補助以及貨幣資金投資收益較上年同期增長,信用減值損失較上年同期減少等,整體盈利能力較同期因此得到提升。”

三花智控(002050.SZ)、海信視像(600060.SH)、德業股份(605117.SH)、萊克電氣(603355.SH)、兆馳股份(002429.SZ)預告2022年業績大幅增長,最低增幅超50%,其中兆馳股份的增長高達185.28%~233.33%。

萬和電氣(002543.SZ)預計2022年凈利潤約5.55億元~6.81億元,變動幅度為55.0%~90.0%。增長原因主要是報告期內開源節流,不斷優化產品結構和提升產品的市場競爭力,以及匯兌收益同比有所增加。

萬和電氣相關人士告訴南方財經全媒體記者,“公司營收表現一般,利潤大幅增長,主要是因為經營質量的提升。”

有2家家電企業則成功扭虧為盈,奧馬電器(002668.SZ)預計2022年凈利潤約3.4億元~5.15億元,變動幅度為531.75%~744.49%,主要是原金融科技板塊相關經營風險及債務危機已經化解,2022年9月,公司控股股東TCL家電主動承擔該業務約3億元歷史隱性債務的兜底償付責任。

惠而浦(600984.SH)預計2022年凈利潤約2200萬元~3200萬元,與上一年虧損5.89億元相比有大幅提升,主要得益于公司優化商業模式,推進新渠道業務,推進新項目開發,此外還有降本增效以及匯率波動方面帶來的收益。

業績大分化

不過,也有頭部企業錄得大幅虧損。深康佳A(000016.SZ)2022年凈利潤預計虧損12億元-15.5億元,原因是非流動資產處置損益同比下降。

近年來康佳實現盈利主要依靠處置資產實現,主營業務的盈利能力較弱,2022年上半年彩電業務錄得營業收入23.90億元,但營業成本卻高達24.19億元,毛利率為-1.21%。

有投資者提問康佳為何做彩電、冰箱業務多年虧損?康佳董秘表示,在消費類電子業務規模下降的同時,受到原材料價格波動、市場競爭越發激烈、消費類電子產品零售均價持續走低等因素影響,消費類電子業務毛利大幅下降。

另外,還有多家家電企業錄得虧損。

倍輕松(688793.SH)預計凈利潤虧損0.95億元-1.2億元,同比減少230.63%~203.42%;ST德豪預計凈利潤虧損3.8億元-4.8億元,變動幅度為9.34%~28.23%。

愛仕達(002403.SZ)預計凈利潤虧損4867萬元~6903萬元,變動幅度為22.0%~45.0%;*ST同洲(002052.SZ)預計凈利潤虧損3000萬元~5100萬元。

上兵伐謀企業管理公司首席策劃劉步塵認為,家電行業自2018年沖頂后持續下行,長達4年之后,這在中國家電近三十年發展史上極為罕見的。其中既有長期必然因素,又有短期偶然因素。長期必然因素有兩個,一是家電產業發展到2018年,正式步入存量市場時代,增量空間變小;二是近年來房地產市場景氣度變小,和房地產正相關度較高的家電產業受到很大影響。短期偶然因素是全球范圍內的新冠大流行長達三年,對家電市場影響很大。

21經濟報道記者研究發現,業績大幅增長的家電企業呈現出以下特點:一是通過為高速增長的新能源汽車產業提供相關服務和產品,進而帶動營收和利潤大幅增長;二是家電行業新興品類賽道如空氣炸鍋、洗碗機、干衣機、清潔電器、智能微投等出現較高景氣度;三是行業逐步向高端化、智能化、綠色化的方向發展,在綠色智能家電消費補貼等政策扶持下,新一輪家電消費熱潮正在到來。

跨界布局

為了對沖房地產銷售疲軟帶來的不利影響,家電企業一方面內部要降本增效,另一方面則需要通過發展新興品類和渠道拓展,甚至是跨界布局新能源產業、預制菜以及醫療器械等領域,尋找新的業績增長點。

2022年,在政策的推動下預制菜概念火熱,但目前來看仍是前期發展階段,尚未能夠企業帶來明顯的營收提升。

其中,格力電器(000651.SZ)成立預制菜裝備制造公司,宣稱要打造千億級預制菜裝備產業聯盟,是在預制菜領域動作最大的上市家電企業。

美的集團(000333.SZ)除在其官方商城上線預制菜產品外,還推出了智能家電與預制菜結合的“美的智慧廚房解決方案”,目的在于提高廚房小家電的市場競爭力。

與尚未真正爆發的預制菜跨界相比,新能源熱管理則實實在在給家電企業帶來了收入增長。

僅發布業績預告中重點布局新能源產業的上市家電企業,就有三花智控、盾安環境、深康佳A、萊克電氣等。

以三花智控為例,2022年預計凈利潤為25.26億元-30.31億元,同比增長50%-80%。

三花智控明確表示,業績預增的主要原因是公司作為新能源汽車熱管理方面的頭部企業,與各大優質車企合作,持續獲得訂單,實現了業績的高速增長;此外在制冷空調電器零部件行業競爭格局變化過程中,全球化布局和產業龍頭優勢凸顯,帶來業績顯著增長。

此外,美的、TCL、康佳、創維、格力等頭部家電企業相繼進軍新能源光伏賽道,已經在新能源汽車電動壓縮機、新能源汽車驅動電機、光伏硅料、玻璃輔材、戶用光伏、光伏家電產品等領域布局。

近日,海爾集團成立青島卡泰馳汽車科技發展有限公司,一度被市場認為要進軍汽車產業,而海爾集團相關負責人則表示:“海爾目前依托旗下的卡奧斯工業互聯網平臺正在與相關汽車企業共建汽車領域工業互聯網子平臺,旨在賦能汽車產業鏈企業數字化轉型。”

與海爾類似,多數家電企業并非直接下場造車,而是選擇從新能源汽車供應鏈切入。

頭部家電企業曾在本世紀初掀起過一輪造車熱潮,但絕大多數無功而返。

千趣GKURC智庫首席分析師丁少將表示,“家電企業目前真正涉足整車制造的極少,比如格力、創維,主要都是通過收購企業的方式去造車,其他家電企業主要是對新能源產業鏈的滲透,比如涉足汽車智能解決方案及汽車零部件相關業務,共建智能汽車生態。”

東北證券研報預計2025年國內新能源車熱管理市場規模約700億元,空調壓縮機、閥類、換熱器類和泵類等四大核心細分賽道市場規模約500億元。

家電企業轉型新能源車熱管理或大有可為。電裝集團、法雷奧、馬勒和翰昂4家國外企業在2019年占據全球約60%的燃油車熱管理市場份額,新能源車的發展有望打破壟斷。

東北證券家電行業分析師陳玉盧指出,“預計未來新能源車熱管理行業可能形成三分天下的格局,國內汽車零配件和家電企業依托本土優勢、政策扶持與成本優勢,可以形成重要的兩極。而家電企業相比國內汽零企業,在技術、規模、資金和收購整合方面更具優勢,因此轉型后的競爭力不容忽視。”

地產邊際改善

2023年,隨著疫情防控措施的調整,以及地產政策暖風不斷,家電產業逐漸走出過去三年的困境,迎來復蘇。

數據顯示,在2023年春節期間,新興品類家電表現亮眼。根據蘇寧易購線下門店數據,掃地機器人、洗地機、洗碗機等產品銷量同比增長達119%;空氣炸鍋、烤肉機、蒸烤箱等銷量均同比增長145%左右。

有資深家電行業觀察人士表示,“傳統的大家電和廚電產品,比如冰箱、洗衣機、空調、彩電有一定的周期性,大多以10年為迭代周期,市場已經高度飽和,比如從國家統計數據來看,2021年中國每百戶的彩電擁有量已經達到了121臺,大家電產品的實際迭代速度和用戶需求不成正比,其迭代速度快慢大多與新房購置密切相關。”

而與大家電不同,新興的小家電產品比如掃地機器人、空氣炸鍋、洗碗機、智能微投、烤肉機、蒸烤箱等產品迎合了新的生活方式,尤其是年輕群體的消費習慣,所以此類產品還處于增長空間,不過也要注意,大多數新興小家電的市場規模僅在一兩百億元級別,難以帶動整個行業大盤的增長。

也因此,家電行業要迎來真正復蘇,仍主要依賴于房地產行業的改善,以及產品整體向高端化、智能化和綠色化方面轉型。

中信證券的研報預計,房地產及相關產業鏈將在2023 年二季度復蘇。在需求側,疫情和交付兩大壓制因素將逐步得到化解,而按揭貸款利率、限購限貸措施等又有進一步優化空間,預計全年全國商品房銷售額同比增長4.7%,其中空調與廚電與地產銷售相關性較強,增速趨勢基本一致,比如空調銷售一般滯后地產銷售0.5-1年左右;油煙機銷售一般滯后地產銷售0.5-1.5年左右地產回暖有望帶動需求釋放。

中投協咨詢委綠創辦公室副主任郭海飛認為,隨著疫情結束,如果房地產市場回暖,旅游酒店業的恢復,以及辦公租賃和商場線下銷售的企穩,家電行業或將迎來復蘇。

")