6月22日,樂視網召開股東大會,樂視網董事長劉淑青表示,新一代的超級電視目前研發已接近尾聲,下半年將面世,與騰訊、京東等合作伙伴正處于合作發展期。作為互聯網電視的開創者,樂視電視曾發展迅速,并一度躋身國內彩電第一陣營,但由于樂視危機的爆發,逐漸被競爭對手所超越。隨著樂融致新(原樂視致新)不斷引進戰略合作者,樂視電視又開始蓄勢待發。有關專家表示,互聯網電視的紅利期已經過去,傳統電視廠商再次占據優勢,樂視電視必須把握好時機,解決資金、產品差異化等問題,才有可能重新躋身一線陣營。

新品將出

在樂視網2017年度股東大會上,劉淑青表示,公司目前仍處于非常困難的情況,尤其資金問題沒有完全解決。但正在初步嘗試短視頻業務,下半年新一代超級電視也將上市。

在交流環節,樂視網的經營狀況、賈躍亭的債務處理方案成為股東們關注的焦點。劉淑青指出,樂融致新業務的未來發展,將促進樂視上市體系業績提升,符合公司持續發展的方向和長遠利益。尤其在當前公司整體仍未走出資金困境的情況下,公司管理層竭盡全力恢復超級電視面向用戶的服務能力和內容優勢,比如與騰訊、芒果TV合作等,希望通過持續不斷的努力,讓用戶感受到公司向好的變化。“騰訊和樂融致新的合作尚處于發展期,會員售賣及合作情況均處于正常狀態,對于合作后續產生的業績成果,公司將會依照相關法律法規及時做必要的披露。”

劉淑青稱,上市公司其他業務板塊同樣面臨著沉重的歷史債務及資金困境,目前公司全體員工仍然在全力以赴地探索業務發展機會,并已實現局部業務的創新。具體來講,樂視視頻業務依托海量片庫仍維持穩定的運營能力,在短視頻業務領域做了初步嘗試,目前團隊正在積極推進中;云計算公司一方面保持對超級電視和視頻業務提供穩定的技術服務,同時團隊也在積極探索更廣闊的社區和家庭場景的云服務模式。

此外,劉淑青還介紹,公司今年將繼續結合自身的軟件、硬件產研優勢,內容互聯網運營優勢,進一步強化公司的產品能力,新一代的超級電視目前研發已經接近尾聲,下半年將投入市場,新一代超級電視將更加符合家庭智能娛樂場景化需求。

格局重劃

然而,互聯網電視品牌的紅利期已經結束,各大品牌目前的日子都舉步維艱。

從2013年開始,由樂視、小米兩家牽頭,逐漸嶄露頭角的互聯網電視產品在市場上掀起了一陣熱潮,很多沒有實體產業背景的互聯網公司紛紛“跳河”,作為開拓者創立新品牌,吸引投資人砸錢,將新生品牌“拔苗助長”,此階段的電視市場迎來了品牌大爆發階段,業內也將互聯網電視們稱為“攪局者”。

盡管這些企業具備片源自由可選、廣告時長較短、智能系統可實現功能更豐富等優點,但它們能迅速成為客廳娛樂市場的寵兒,更重要的原因是價格低。2015-2016年是互聯網電視各品牌斗爭最嚴重的時期,肩負代工費、版權費等各種成本的互聯網電視廠商們,開始了一輪又一輪的惡性競爭,55英寸電視2000多元,“你賣電視送會員,我賣會員送電視”,賣一臺賠一臺的現象在這個市場中已經成為了常態。

樂融致新在互聯網電視興起的風口,曾經躋身電視行業一線陣營,以平均每兩個月推出一款新品電視的速度向前發展。作為一個以“軟硬結合”為特征的“新”品類,樂視電視曾在持續低迷的電視行業內迅速領先、逆勢成長,在樂視的幾大子生態中也可以說是發展最為良好的。

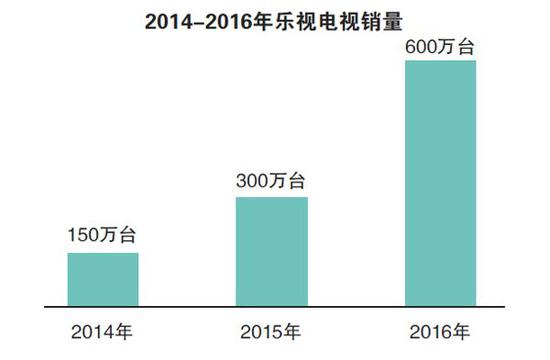

公開數據顯示,2014-2016年,樂視電視銷量分別為150萬臺、300萬臺和600萬臺。去年2月28日,在樂視“春天的故事”發布會上,時任樂融致新總裁梁軍信誓旦旦地對外宣布,2017年樂視電視銷量目標定為“保700萬臺、爭800萬臺”。但隨著樂視債務危機爆發,樂視品牌受到嚴重影響,樂視電視銷量也一路下滑。

除了因自身原因的樂視電視,2017年互聯網電視各個品牌的日子都變得舉步維艱,頗有幾分大起大落的悵然,比如看尚電視被曝出拖欠供應商貨款、大幅裁員的消息。

家電分析師梁振鵬認為,互聯網電視發展的特征就是質次價低,消費者心里已經形成了對互聯網電視的認知,如果不是價格低就沒理由買,但在去年,互聯網電視品牌逐漸承受不了虧損。液晶面板價格飆升,按照不同尺寸上漲了50%-100%,而液晶面板在電視機制造成本中的比例占到了50%以上。“但整機廠商并未像面板廠商那樣漲得那么多,只上漲了10%-20%,帶來的直接結果就是整機廠商利潤空間下降。”

中國電子商會副秘書長陸刃波稱,蒙眼狂奔的互聯網電視市場份額去年只有10%,外資品牌占有15%,國產彩電品牌仍然是主力,占有75%的市場份額。

除了液晶面板價格上漲的原因,陸刃波指出,互聯網電視品牌發展惡化還因為互聯網電視企業缺乏有效供應鏈,自身沒有話語權;主要依靠資本融資,產品制造能力幾乎為零;信任危機引發用戶謹慎購買,造成惡性循環;產品、內容同質化嚴重,缺乏創新,盈利模式脆弱。

速度比拼

在產業觀察家洪仕斌看來,樂視電視的復興就是與時間賽跑的過程,把握不住時機就會被市場淘汰。

目前看來,互聯網電視對于傳統電視廠商的優勢越來越小了。在與互聯網電視的博弈中,傳統電視廠商紛紛推出了各自的子品牌,比如創維酷開、康佳KKTV、海信VIDAA、TCL雷鳥等,搭載智能系統與片源,此時所謂的“互聯網電視”正式由一種產品變成了一個人人都玩的概念,TCL、海信等大廠產品的智能化轉型逐步完成,互聯網電視品牌廠商的生存空間也開始變得越來越小。

樂視電視如果想要回歸第一陣營,依舊困難重重。一方面,互聯網電視市場的紅利期已經過去,傳統電視重新占據優勢。另一方面,洪仕斌指出,樂視電視受樂視危機的負面影響可能還會繼續,如何重拾消費者信心是一個關鍵因素。

在資金方面,4月18日,樂視網發布新樂視智家增資方案,確認TCL、京東、蘇寧等公司將參與到新樂視智家的最新一輪融資中,一定程度上緩解了樂視電視的資金問題,但目前還不知曉資金有沒有到位。

洪仕斌認為:“這些公司投資新樂視智家是很有戰略性的,未來電視的發展方向有兩個,一個是互聯網電視,一個是人工智能,但人工智能是很虛的東西,遠不如互聯網電視帶來的內容有實際效用。樂視軟件收費硬件免費的邏輯有存在的道理。這些企業一定是認可樂視這種創新的商業模式。而且現在看來,傳統電視廠商賺取硬件差價的路子已經走到頭了,需要新鮮血液的注入。”

環球天成CEO劉斌則對北京商報記者表示,未來互聯網電視要想盈利就必須要突破大屏概念。比如可以推出“大屏+”戰略,即打造集技術和流量于一體的家庭互聯網電視智能平臺,通過與多品牌、多渠道的戰略合作,創造更多與大屏關聯的業務形態,形成規模化的商業布局,業務形態可延伸至“大屏+”內容、“大屏+”廣告、“大屏+”購物、“大屏+”游戲到“大屏+”智能家居等等。

可喜的是,在2018年一季度,國內彩電市場有所回升,零售量規模達1215萬臺,同比增長3%,零售額規模402億元,同比增長3.3%。這也讓樂視電視看到了重新崛起的希望。

")