2013年是我國經濟和社會發展新的開局之年、發展之年。這一年,我國木材產業在機遇與挑戰也中取得了較為快速的發展。2013年我國累計進口木材達7915.34萬立方米(原木材積計),同比增長17.98%,合計金額達人民幣997.97億元, 同比增長26.46%。

2013年我國紅木的進口量和進口額較去年均發生不同程度的增長。具體分析如下:

一、 珍貴闊葉木材進口情況

國家海關木材進口數據顯示,2013年我國累計進口珍貴闊葉木材(指單價在400美元以上/立方米,下同)1149.87萬立方米(以原木材積計,下同),同比增長77.21%;總金額達295.52億元人民幣(以1美元兌換6.20人民幣的匯率計算,下同),同比增長68.09%,見圖I。

圖I:2013年中國珍貴闊葉木材進口增量變化表

中國紅木委分析認為:

1. 2013年6月份,我國從美國進口的硬木大幅增加,占我國進口珍貴闊葉木材總量的20%,使得月進口珍貴闊葉木材進口量出現猛增。10月份,隨著國際木材市場旺季的到來,大量新料入市,選擇余地較大,該月出現2013年我國珍貴闊葉木材進口的第二個小高峰。

2. 2013年我國進口珍貴闊葉木材波動較明顯,主要是受到CITES公約(《瀕危野生動植物種國際貿易公約》),以及東南亞與非洲部分出口國加大對其珍貴闊葉木材出口管制的影響。同時,市場預期的不明朗,部分珍貴闊葉木材(如紅木、柚木等)價格高漲,也在不同程度影響到進口形勢。

3. 2013年,海關執行的打擊非法紅木進口貿易專項活動,在一定程度上抑制了部分紅木需求,導致下半年珍貴闊葉木材進口增長較為緩慢。

4. 從總體上看,2013年我國進口珍貴闊葉木材總量與總金額持續持增長,表明國內對高檔珍貴闊葉木材的需求穩步增長。

(一) 其中,進口珍貴闊葉原木的情況

2013年,我國珍貴闊葉原木累計進口272.3萬立方米,同比下降1.7%;總金額達人民幣117.18億元,同比增長20.51%,原木進口單價較2012年同期上漲了22.58%。

中國紅木委分析認為:

1. 2013年我國珍貴闊葉木材原木進口量略有下滑的原因是,受到CITES公約的影響,東南亞木材出口國加大了對本國出口原木的限制;第二,我國海關在三季度執行的打擊非法木材貿易行動,對木材進口產生一定影響。但進入10月份珍貴闊葉原木又出現大幅攀升,這表明國內市場需求依舊強勁。

2. 2013年珍貴闊葉木材原木進口單價同比上漲明顯,一方面是市場供求矛盾帶來價格上漲;另一方面,國際運輸成本的大幅上漲也是導致價格上漲的原因之一。

(二) 其中,進口珍貴闊葉鋸材的情況

2013年,我國累計進口珍貴闊葉木材鋸材618萬立方米,同比增長136%;進口總額達人民幣178.34億元,同比增長126%,持續大幅上升;進口單價較去年同期下降了3.82%。2013年我國珍貴闊葉鋸材的進口量繼續超過其原木的進口量,是原木進口量的2.2倍。

中國紅木委分析認為:

1. 2013年,我國珍貴木材制品市場整體趨好,尤其紅木行業呈現積極發展勢頭,部分制品甚至出現脫銷,市場的巨大需求拉動下游廠商對原料的需求,甚至一度出現攬貨現象。

2. 受到美國大幅增加對我國珍貴闊葉鋸材出口的影響,從2013年6月開始,我國珍貴闊葉木材鋸材的進口增長尤為明顯。去除從美國進口部分,2013年我國珍貴闊葉鋸材的進口較去年相比基本持平,略有增長。

3. 由于原木進口成本的上漲,國內一些企業加大在東南亞等地木材出口國半成品加工工廠等的投入,增加對木材半成品的進口。

4. 此外,越來越多木材出口國宣布限制原木出口政策,要求對原木加工再出口。這將對今后我國木材進口形勢將會產生較大影響。

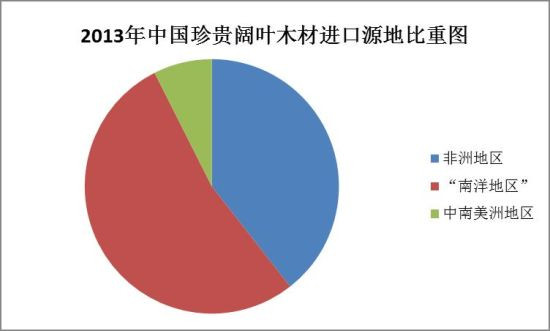

(三) 珍貴木材來源地分析

從珍貴闊葉木材進口來源地看,傳統“南洋地區”(包括東南亞、南亞、大洋洲部分國家)依舊是我國珍貴闊葉木材的主要來源地,約占進口總量的53%(同比下降4%);非洲地區占我國紅木進口的40%(同比上升2%);中南美洲地區占7%(同比上升2%)。見圖II。

圖II: 2013年中國珍貴闊葉木材進口源地比重圖

其中,2013年中國珍貴闊葉原木進口源地比重發生以下變化,“南洋地區”占我國珍貴闊葉木材原木進口總量的47%(同比上升16%),非洲地區占49%(同比下降15%),中南美洲地區占4%(同比下降1%)。

在鋸材進口方面,其所在比重如下,“南洋地區”占我國珍貴闊葉木材原木進口總量的60%(同比下降17%),非洲地區占28%(同比上升11%),中南美洲地區占12%(同比下降6%)。

中國紅木委綜合各方面信息概括如下:

1. 受地理位置、樹種需求等因素的影響,傳統“南洋地區”一直是我國珍貴闊葉木材進口的最重要來源地。但隨著該地區珍貴木材保有量的減少,以及有關國家對木材出口的限制,其占我國進口份額逐漸減小,而非洲地區則呈上升趨勢。

2. 東南亞木材市場珍貴木材原木進口保持穩步增長,鋸材則表現出量降價漲的態勢。受東南亞國家木材出口政策的影響,這一態勢將持續一段時間。

3. 非洲在我國珍貴闊葉木材進口的比重越發重要,但2013年該市場表現平淡,價格變化也相對較小。

4. 中南美洲木材市場較為特殊,受地理因素的影響,盡管其珍貴闊葉木材儲量較大,部分木材甚至在國內木材市場脫銷,但其占我國進口比重一直較小;中南美洲木材需要行業重點認識。

二、 海關紅木類進口數據分析

我國海關木材類進口數據顯示,2013年我國累計進口紅木達119.58萬立方米,同比增長51.67%;其中紅木原木進口105.63萬立方米,同比增長39.51%;鋸材進口9.82萬立方米,同比增長32%。紅木進口總金額達85.58億元人民幣,同比增長52.48%。在進口單價上,紅木原木進口單價較2012年同期上漲了10.84%,鋸材單價與去年同期相比上漲了4.48%。

2013年我國紅木進口量繼續保持大幅增長,反映國內紅木市場的巨大需求,行業處于快速發展。

此外,2013年6月生效的CITES公約,也是推動紅木進口上升,推高進口紅木價格的重要原因之一。

紅木原木依舊是我國紅木進口的主要形式,占紅木進口的90%以上。但隨著東南亞與非洲多個國家限制其紅木原木出口政策的實施,這一比重將會較大變化。

2013年進口紅木鋸材表現比較平穩,一方面鋸材市場受出口國原木出口政策和采伐季節性影響相對較小;另一方面,鋸材進口價格受到東南亞與非洲兩個木材市場價格互相均衡的影響,波動較小。

三、結束語

從2013年我國紅木進口形勢分析中可以看出,我國紅木市場處于回暖趨好態勢,尤其第三季度表現的尤為突出。

在市場巨大需求的作用下,紅木進口數量與價格都處于上行狀態;受到CITES公約(《瀕危野生動植物種國際貿易公約》)的影響,部分紅木(交趾黃檀、大果紫檀)價格更是翻倍增長,進而也刺激了市場需求。

2013年三大主要珍貴闊葉木材市場反應不盡相同,東南亞木材市場持續上揚;非洲木材市場則稍顯冷淡;中南美洲木材市場在我國紅木進口占有份額不足,隨著市場對其認識的加深,該地區木材有可能成為下一個市場熱點。

從分析報告可以看出,我國進口珍貴闊葉木材鋸材數量超過其原木數量已趨于常態化,尤其在東南亞與非洲多個國家相繼宣布限制其原木出口以后,這一變化將表現的更為突出。

綜合當前紅木市場形勢可以看出,資源對行業發展的掣肘作用愈發明顯,合理用材,減少資源浪費已成為當務之急。中國紅木委認為,行業當積極做好結構調整與規劃,以創新帶動發展;大力建設行業標準,以“誠信”和“文化”為導向,培育終端市場;探索紅木進口新型模式,改變紅木資源進口的被動局面。對紅木進口形勢保持高度關注,以應對國際市場變動。

從2013年中國紅木進口形勢可以看出,國際木材貿易政策變動給國際紅木市場價格變動帶來的影響尤為顯著。隨著更多木材出口國加入限制紅木出口的行列,紅木價格上行壓力增大。行業企業應予以足夠關注。

")